Note #52 : Assouplissement monétaire et détente des taux ; la BCE ajuste sa stratégie face à une conjoncture fragile

24 avril 2025

Note #54 ; Marchés : calme relatif sur les taux, inflation toujours surveillée

7 mai 2025Analyse / 28 avril 2025

Temps de lecture : 2 minutes

Poursuite de la détente des taux, rebond modéré attendu à court terme

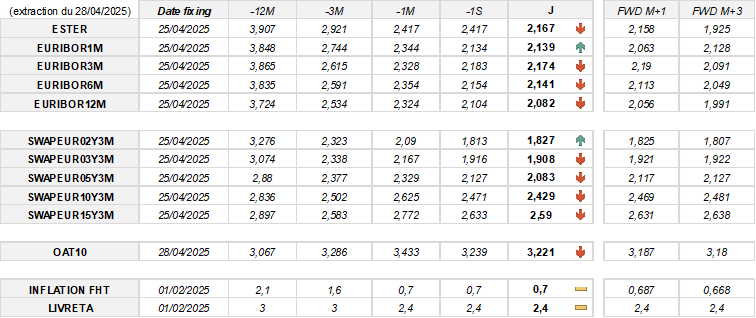

Voici le bilan des évolutions et prévisions des taux à court terme :

-

E1M : stable sur une semaine, -21 pdb sur un mois, -1 pdb prévu à M+1,

-

E3M : -1 pdb sur une semaine, -15 pdb sur un mois, -8 pdb prévu à M+1,

-

E6M : -1 pdb sur une semaine, -21 pdb sur un mois, -3 pdb prévu à M+1,

-

E12M : -2 pdb sur une semaine, -24 pdb sur un mois, -3 pdb prévu à M+1.

Voici le bilan des évolutions et prévisions des taux à long terme :

-

SWAPEUR02Y3M : +1 pdb sur une semaine, -26 pdb sur un mois, stable à M+1,

-

SWAPEUR03Y3M : -1 pdb sur une semaine, -26 pdb sur un mois, +1 pdb à M+1,

-

SWAPEUR05Y3M : -4 pdb sur une semaine, -25 pdb sur un mois, +3 pdb à M+1,

-

SWAPEUR10Y3M : -4 pdb sur une semaine, -20 pdb sur un mois, +4 pdb à M+1,

-

SWAPEUR15Y3M : -4 pdb sur une semaine, -18 pdb sur un mois, +4 pdb à M+1.

En raison d’une contrainte liée à l’obtention des CMS fixing, nous avons opté pour les taux de swap contre Euribor 3 mois, couramment utilisés pour les cotations trimestrielles.

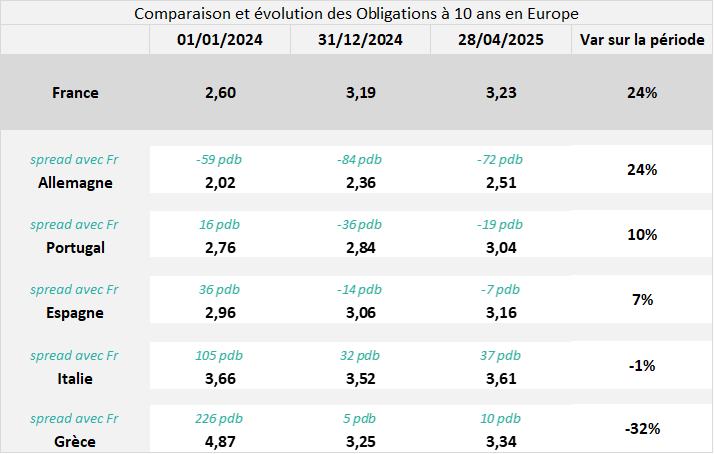

Écart OAT-Bund en baisse, reflet d’un regain de confiance

Ces écarts de taux traduisent la perception du risque souverain par les investisseurs, influencée par la stabilité économique, les perspectives des finances publiques et les notations de crédit.

Depuis janvier, le spread entre l’OAT française à 10 ans et le Bund allemand à 10 ans s’est resserré, passant de -84 pdb à -72 pdb.

{kind=link}

{kind=link}

{kind=link}