Note #48 : Réarmement et endettement, la pression monte sur les marchés financiers

13 mars 2025

Note #50 : La volatilité des taux entraîne des réajustements de la politique monétaire

18 avril 2025Analyse / 24 mars 2025

Temps de lecture : 4 minutes

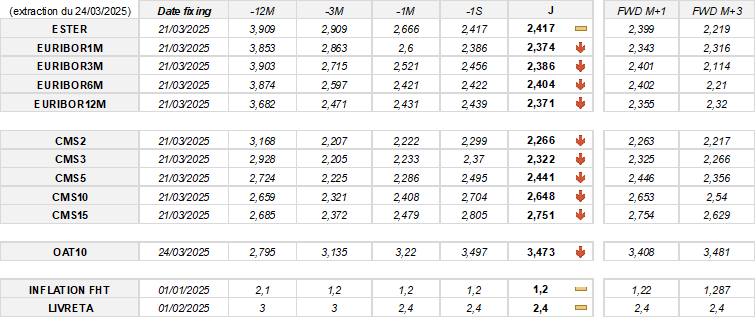

Taux d’intérêts : détente généralisée sur le marché à court et long terme

Les décisions prises la semaine dernière ont entraîné un léger assouplissement sur le marché des taux, traduisant une détente des anticipations monétaires à court terme.

Évolution des taux à court terme :

-

E1M : -1 pdb sur une semaine, -23 pdb sur un mois, anticipation à -3 pdb dans un mois

-

E3M : -7 pdb sur une semaine, -14 pdb sur un mois, anticipation à +1 pdb

-

E6M : -2 pdb sur une semaine, -2 pdb sur un mois, stable à M+1

-

E12M : -7 pdb sur une semaine, -6 pdb sur un mois, anticipation à -2 pdb

Évolution des taux à long terme :

-

CMS2 : -3 pdb sur une semaine, +4 pdb sur un mois, stable à M+1

-

CMS3 : -5 pdb sur une semaine, +9 pdb sur un mois, stable à M+1

- CMS5 : -5 pdb sur une semaine, +16 pdb sur un mois, anticipation à +1 pdb

-

CMS10 : -6 pdb sur une semaine, +24 pdb sur un mois, stable à M+1

-

CMS15 : -5 pdb sur une semaine, +27 pdb sur un mois, stable à M+1

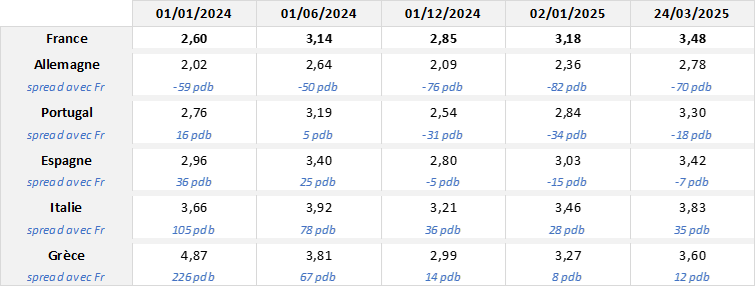

Spreads souverains en zone euro : les écarts se resserrent, sauf pour l’Italie et la Grèce

Depuis janvier 2025, les spreads de rendement entre la dette souveraine française et celles des autres pays de la zone euro ont évolué sous l’effet des ajustements de perception du risque. Ces écarts reflètent les anticipations des investisseurs, influencées par les fondamentaux économiques, les trajectoires budgétaires et les notations de crédit. L’Allemagne reste la référence de stabilité, avec un spread en baisse à 70 pdb vis-à-vis de la France.

Les pays du sud affichent des dynamiques contrastées. L’Espagne et le Portugal voient leur spread se resserrer respectivement à 6 et 18 pdb, traduisant une amélioration perçue de leur profil de crédit. À l’inverse, l’Italie et la Grèce enregistrent un léger écartement de leur spread vis-à-vis de la France, signalant une vigilance persistante des marchés sur ces signatures.

Dans ce contexte, la dette française reste perçue comme légèrement plus risquée qu’en début d’année. Les déclarations de la BCE début mars sur les perspectives de croissance en zone euro ont par ailleurs influencé les marchés obligataires, réajustant les attentes de taux et la hiérarchie des primes de risque entre États membres.

Volatilité des taux : entre risques macroéconomiques et opportunités d’investissement

Les dernières semaines ont été marquées par une forte volatilité sur les marchés de taux, dans un contexte macroéconomique inédit. En Europe, les annonces de politiques publiques ambitieuses, notamment liées aux nouveaux plans de réarmement, ont provoqué une nette tension sur les taux longs. Cette dynamique a entraîné une remontée marquée des rendements obligataires, avec un taux à 10 ans français franchissant les 3,6 %, un seuil inédit depuis 2011. L’Allemagne, de son côté, a enregistré sa plus forte hausse de taux en une seule séance depuis la réunification.

Plusieurs facteurs expliquent cette instabilité des marchés : incertitudes politiques, tensions commerciales accrues, en particulier avec les États-Unis, reconfiguration des équilibres géopolitiques liée au désengagement américain, ou encore dégradation de la note souveraine française accompagnée d’une perspective négative. Le déficit public élevé et la faiblesse de la croissance alimentent également l’aversion au risque. Ces éléments combinés contribuent à une pression haussière sur les taux et à une nervosité persistante des investisseurs.

Pour les collectivités locales, cette remontée des taux se traduit par un renchérissement du coût de financement à long terme. Toutefois, elle peut aussi représenter une opportunité pour celles disposant de leviers d’action sur leurs placements : en renforçant leur exposition à des titres d’État, elles peuvent sécuriser des rendements plus favorables. À noter que la baisse du taux de dépôt de la BCE à 2,5 % annoncée la semaine dernière, bien qu’attendue, n’a eu qu’un impact marginal. Les banques devraient maintenir leurs barèmes actuels, pénalisées elles aussi par la dégradation du profil de crédit souverain français.

Politique monétaire : la BCE reste prudente face à un contexte économique instable

La Banque centrale européenne maintient une approche résolument data dependent, prenant ses décisions monétaires réunion après réunion, sans précommuniquer de trajectoire prédéfinie des taux. Christine Lagarde, sa présidente, a souligné que l’environnement économique incertain impose une grande prudence. Un positionnement trop rigide face à une conjoncture instable pourrait s’avérer risqué, justifiant ainsi une stratégie d’ajustement progressif fondée sur l’observation des données économiques.

Dans ce contexte, la BCE cherche à concilier la stabilité des prix avec le soutien à l’activité économique dans la zone euro. Le Conseil des gouverneurs reste attentif aux évolutions des indicateurs macroéconomiques, en particulier ceux relatifs à l’inflation et à la croissance. L’objectif reste inchangé : ramener l’inflation de manière durable autour de la cible de 2 % à moyen terme.

Les dernières projections d’inflation font état d’un ralentissement progressif des tensions inflationnistes, avec des prévisions à 2,3 % pour 2025, 1,9 % pour 2026 et un retour à 2,0 % en 2027. Si le processus de désinflation est jugé « en bonne voie », la BCE reste néanmoins attentive à certains facteurs de risque, comme les récentes annonces de réarmement en Europe, qui pourraient venir reconfigurer les dynamiques inflationnistes à moyen terme.

Plusieurs facteurs expliquent cette instabilité des marchés : incertitudes politiques, tensions commerciales accrues, en particulier avec les États-Unis, reconfiguration des équilibres géopolitiques liée au désengagement américain, ou encore dégradation de la note souveraine française accompagnée d’une perspective négative. Le déficit public élevé et la faiblesse de la croissance alimentent également l’aversion au risque. Ces éléments combinés contribuent à une pression haussière sur les taux et à une nervosité persistante des investisseurs.

Pour les collectivités locales, cette remontée des taux se traduit par un renchérissement du coût de financement à long terme. Toutefois, elle peut aussi représenter une opportunité pour celles disposant de leviers d’action sur leurs placements : en renforçant leur exposition à des titres d’État, elles peuvent sécuriser des rendements plus favorables. À noter que la baisse du taux de dépôt de la BCE à 2,5 % annoncée la semaine dernière, bien qu’attendue, n’a eu qu’un impact marginal. Les banques devraient maintenir leurs barèmes actuels, pénalisées elles aussi par la dégradation du profil de crédit souverain français.

{kind=link}

{kind=link}

{kind=link}