Note #47 : Entre tensions à court terme et envolée des taux longs

17 février 2025

Note #49 : Marchés sous tension et instabilité économique

18 avril 2025Analyse / 10 mars 2025

Temps de lecture : 6 min

Programme de réarmement européen ; tempête sur les taux longs

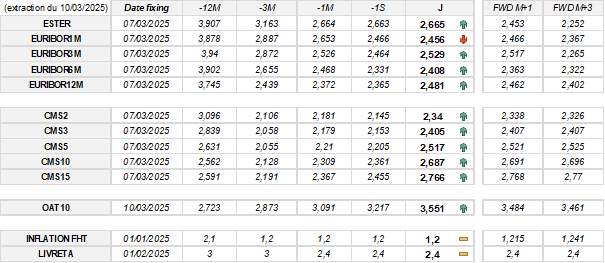

L’annonce du programme de réarmement de 800 milliards d’euros par Ursula von der Leyen a provoqué une hausse significative des taux à long terme. Cette augmentation résulte de l’effet combiné d’une nouvelle dégradation des perspectives économiques et de l’ampleur des dépenses prévues. Le swap 10 ans a progressé de 36 pdb tandis que l’OAT10A a bondi de 44 pdb.

L’impact sur les marchés financiers est important, notamment sur les anticipations en matière de politique monétaire, de croissance économique et de solvabilité de l’État. L’augmentation des dépenses publiques, principalement pour l’achat d’armement et les investissements dans la défense, renforce le besoin de financements par emprunts. Cette situation conduit à une émission accrue d’obligations d’État, exerçant une pression haussière sur les taux d’intérêt à long terme.

Avec une dette de 3 400 milliards d’euros, la France occupe la cinquième place des pays les plus endettés derrière les États-Unis, le Royaume-Uni, le Japon et les Pays-Bas. Depuis fin 2024, elle émet des obligations à des rendements de plus en plus élevés en raison de la dégradation de sa notation. Cette tendance, conjuguée au programme ambitieux de réarmement, a accentué la flambée des taux.

Si ces dépenses dans le secteur de la défense peuvent stimuler la croissance à travers la création d’emplois et le développement technologique, elles risquent également d’alimenter l’inflation. Une réaction des banques centrales par un relèvement des taux directeurs pourrait alors renforcer la dynamique de hausse des taux à long terme.

La BCE poursuit son ajustement monétaire à la baisse

Le Conseil des gouverneurs a annoncé, le jeudi 6 mars 2025, une nouvelle baisse de 25 pdb de ses taux directeurs, marquant ainsi la quatrième réduction consécutive. Cette décision vise à adapter la politique monétaire aux perspectives d’inflation et à l’évolution de la conjoncture économique.

À compter du 12 mars 2025, les taux d’intérêt de la facilité de dépôt, des opérations principales de refinancement et de la facilité de prêt marginal seront respectivement fixés à 2,50 %, 2,65 % et 2,90 %. La désinflation suit la trajectoire attendue, conduisant les économistes de la BCE à ajuster leurs prévisions.

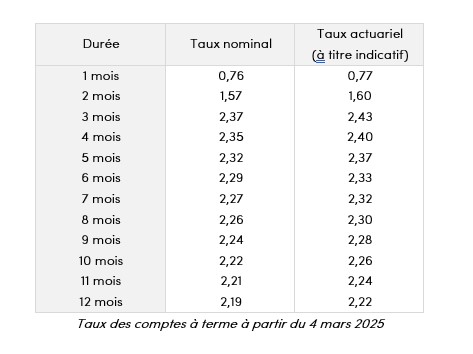

Comptes à terme : un attrait toujours présent malgré la baisse des rendements

En 2024, la remontée des taux d’intérêt avait renforcé l’attractivité des comptes à terme en offrant des rendements intéressants. Toutefois, les récentes baisses de taux décidées par la Banque Centrale Européenne ont progressivement réduit ces rendements. Malgré ce recul, ces placements conservent un avantage pour la collectivité en raison de leur stabilité et de leur prévisibilité.

{kind=link}

{kind=link}

{kind=link}