Note #24 : Stabilité des taux et ralentissement de l’inflation en avril 2024

15 mai 2024

Note #26 : Taux d’intérêt en hausse, notation de la France dégradée et inflation en mai 2024

5 juin 2024Analyse / 21 mai 2024

Temps de lecture : 4 min

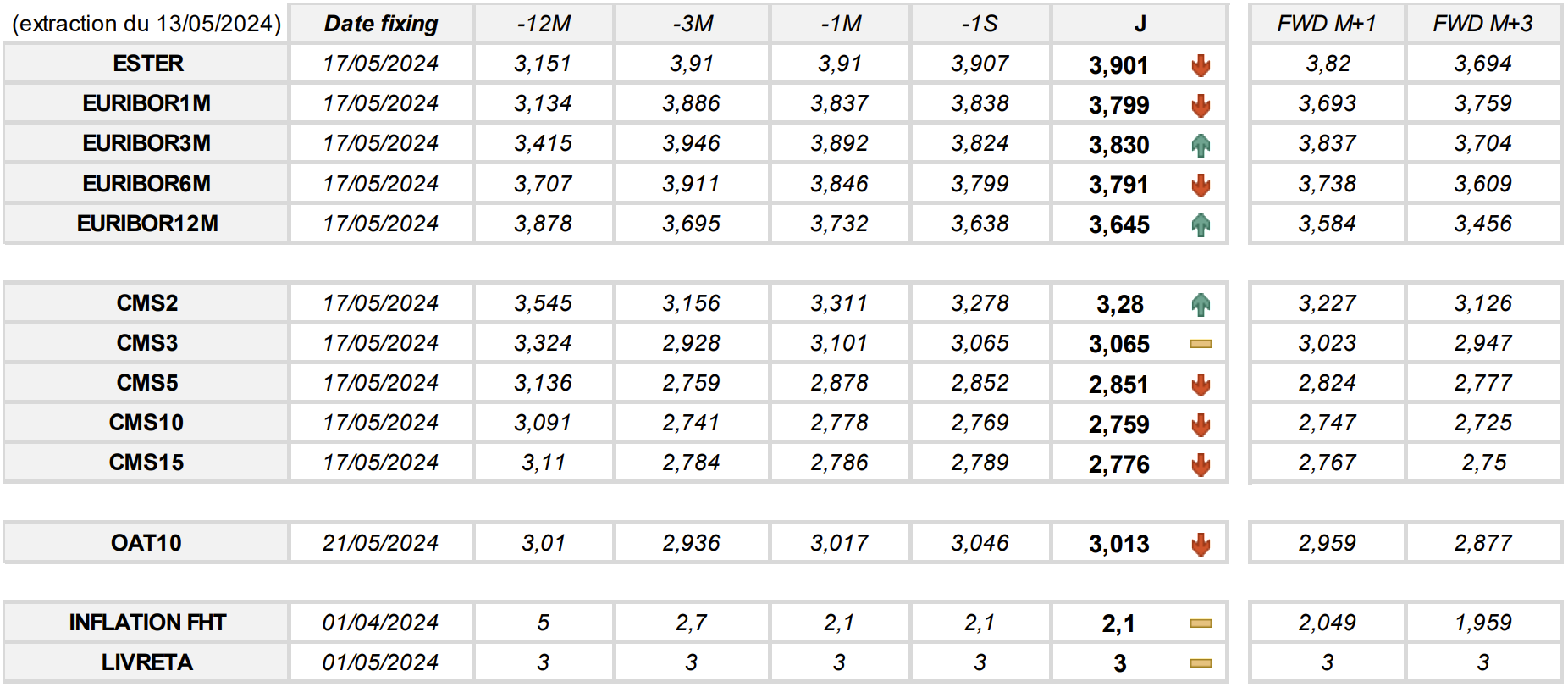

Évolution des taux d'intérêts

Sur le marché des taux, la semaine écoulée n'a pas été marquée par des changements significatifs. Les mouvements les plus notables ont été observés sur l’E1M, en baisse de 4 points de base, et sur l’OAT 10, en recul de 3 points de base.

Les taux à court terme ont connu une détente ces dernières semaines. Ceux qui se maintenaient à des niveaux comparables ont en moyenne diminué de 6 points de base sur un mois et de 9 points de base sur trois mois. Il est à noter particulièrement les baisses de l’E3M et de l’E6M, en recul de 12 points de base depuis le 21 février.

Cependant, la tendance est différente pour les taux à long terme. Bien qu'ils aient baissé de 2 points de base sur un mois, sur trois mois, la tendance est plutôt à la hausse avec une augmentation moyenne de 7 points de base. Les CMS02, 03 et 05 ont particulièrement augmenté, progressant respectivement de 12, 14 et 9 points de base depuis le 21 février.

L’inflation en France et en Europe

Les données définitives de l'inflation pour le mois d'avril sont désormais disponibles pour la France et l'Europe. En France, conformément aux prévisions, l'inflation annuelle (calculée selon les normes françaises) a poursuivi son ralentissement pour s'établir à +2,2 % sur un an. L'IPCH, calculé selon les normes européennes, est resté stable à +2,4 %. L'inflation sous-jacente est passée en dessous des 2 % pour s'établir à +1,9 % sur un an, comparé à +2,2 % en mars dernier et +2,6 % en février. Malgré cette baisse de l'inflation annuelle, l'inflation mensuelle a augmenté de +0,5 % sur un mois.

En Europe, et plus spécifiquement dans la zone euro, l'IPCH est resté stable à +2,4 % sur un an en avril, atteignant le même niveau qu'en mars. L'inflation sous-jacente annuelle a diminué, passant de +3,1 % en mars à +2,8 % en avril. Le spread entre l'inflation en EUR et l'inflation en France reste positif pour un mois de plus, à 0,30 %.

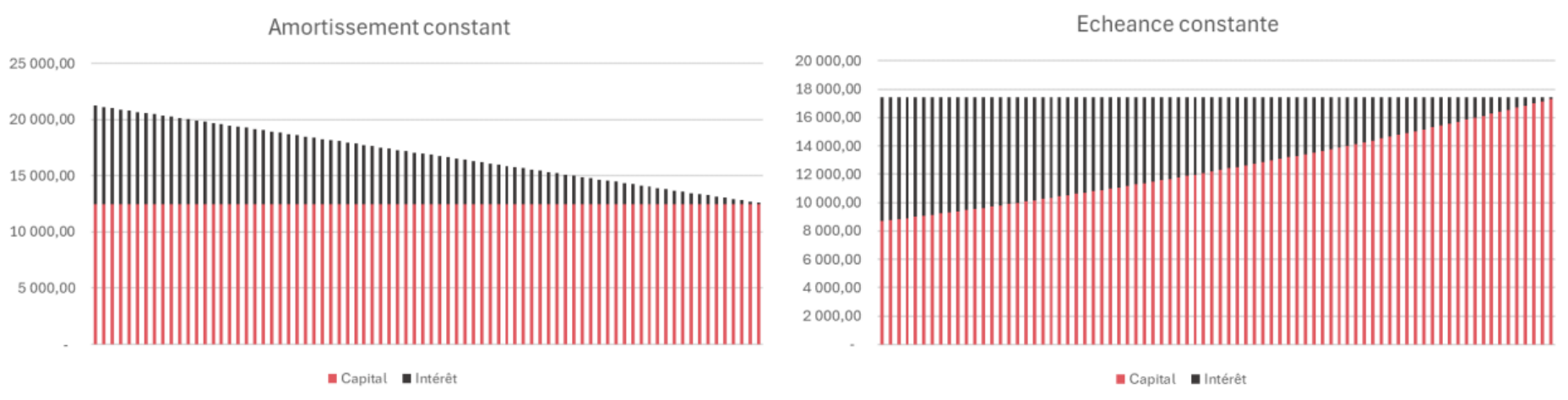

Profil d'amortissement

Lorsque vous consultez différentes options de prêts bancaires, vous pourriez vous demander quel type d'amortissement choisir pour votre contrat de prêt. Les options les plus courantes sont les suivantes :

- Amortissement constant : Le remboursement du capital est réparti de manière équitable sur la durée totale du prêt.

- Échéances constantes : Les paiements mensuels comprennent à la fois le capital et les intérêts, et restent constants tout au long du contrat.

- In fine : Le remboursement total du capital est effectué à la dernière échéance du prêt.

Le choix du profil d'amortissement aura un impact sur le coût total du prêt. Les échéances constantes ou un prêt in fine peuvent être plus coûteux qu'un amortissement constant, car le capital est amorti plus lentement, même si les paiements mensuels peuvent être moins élevés initialement.

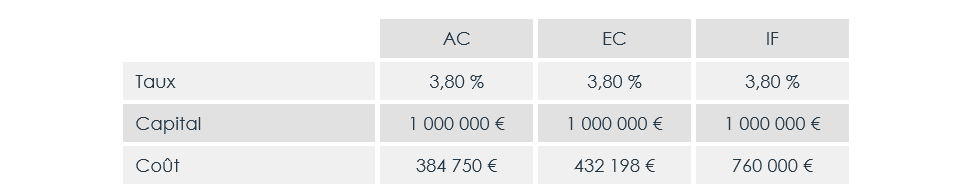

Par exemple, sur une durée totale de 20 ans, un prêt de 1 million d'euros avec un taux de 3,80% coûtera différemment selon le type d'amortissement choisi.

Pour obtenir un coût budgétaire similaire sur la durée totale du prêt (20 ans) avec un amortissement constant à un taux de 3,80%, les taux appliqués sur les deux autres types d'amortissement devraient être ajustés en conséquence.

Cependant, il est important de noter que dans la pratique, les écarts entre les différents types d'amortissement, en particulier entre l'amortissement constant et les échéances constantes, sont souvent inférieurs à 10 points de base.

Sur le marché des taux, la semaine écoulée n’a pas été marquée par des changements significatifs. Les mouvements les plus notables ont été observés sur l’E1M, en baisse de 4 points de base, et sur l’OAT 10, en recul de 3 points de base.

{kind=link}

{kind=link}

{kind=link}