Note #83 ; Détente des marchés de taux et évolution modérée du risque souverain

5 mars 2026Analyse / 09 mars 2026

Temps de lecture : 3 minutes

Hausse généralisée des taux, plus marquée sur le long terme

Récapitulatif des variations et anticipations des taux à court terme :

-

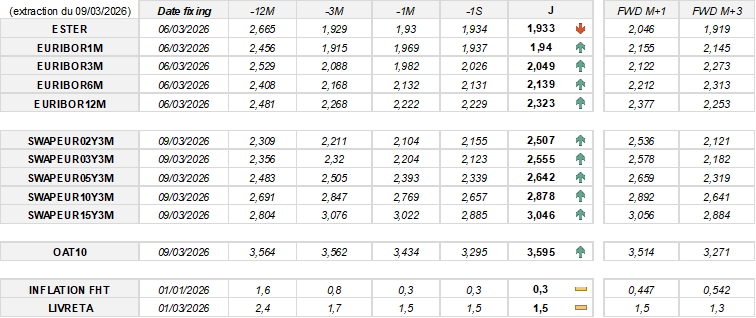

E1M : stable sur une semaine (0 pdb), en baisse de 3 pdb sur un mois, avec une anticipation de +22 pdb à M+1.

-

E3M : hausse de 2 pdb sur une semaine et de 7 pdb sur un mois, avec +7 pdb anticipés à M+1.

-

E6M : progression de 1 pdb sur une semaine et sur un mois, avec +7 pdb attendus à M+1.

-

E12M : hausse marquée de 9 pdb sur une semaine et de 10 pdb sur un mois, avec une anticipation de +5 pdb à M+1.

Récapitulatif des variations et anticipations des taux à long terme :

-

SWAPEUR02Y3M : +35 pdb sur une semaine et +40 pdb sur un mois, avec +3 pdb anticipés à M+1.

-

SWAPEUR03Y3M : +43 pdb sur une semaine et +35 pdb sur un mois, avec +2 pdb attendus à M+1.

-

SWAPEUR05Y3M : +30 pdb sur une semaine et +25 pdb sur un mois, avec +2 pdb anticipés à M+1.

-

SWAPEUR10Y3M : +22 pdb sur une semaine et +11 pdb sur un mois, avec +1 pdb attendu à M+1.

-

SWAPEUR15Y3M : +16 pdb sur une semaine et +2 pdb sur un mois, avec +1 pdb anticipé à M+1.

Marchés sous tensions géopolitiques : coûts énergétiques et emprunts toujours élevés

Les tensions géopolitiques liées à l’Iran renforcent les incertitudes sur les marchés énergétiques et financiers mondiaux. Une hausse des prix de l’énergie pourrait accentuer les pressions inflationnistes en Europe, incitant la Banque Centrale Européenne à maintenir plus longtemps une politique monétaire prudente. Dans ce contexte, la détente attendue des taux d’intérêt pourrait être plus graduelle, pesant sur le coût et les conditions de financement des collectivités territoriales.

Pour les budgets des entreprises, ces évolutions pourraient avoir un double impact : d’une part, une augmentation des dépenses de fonctionnement et des coûts d’investissement, en lien avec l’énergie et les matériaux ; d’autre part, des conditions d’emprunt restant relativement élevées comparativement à la période de taux très bas avant 2022. Si la prédominance des dettes à taux fixe limite l’effet immédiat sur les encours existants, la charge d’intérêt des nouvelles opérations de financement pourrait néanmoins rester soutenue, en particulier pour les entreprises exposées aux taux variables.

{kind=link}

{kind=link}

{kind=link}