Note #82 ; Entre baisse des rendements, modération inflationniste et priorisation du financement vert

26 février 2026Analyse / 02 mars 2026

Temps de lecture : 2 minutes

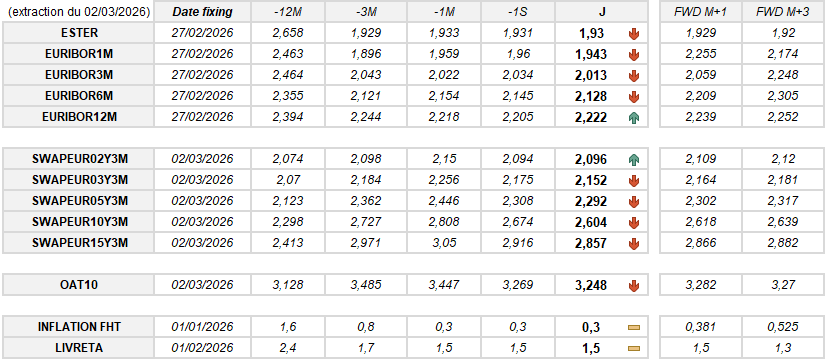

Nouvelle détente des taux, particulièrement marquée sur le long terme

Récapitulatif des variations et des anticipations des taux à court terme :

-

E1M : baisse de 2 pdb sur une semaine et de 2 pdb sur un mois ; anticipation de +31 pdb à M+1.

-

E3M : recul de 2 pdb sur une semaine et de 1 pdb sur un mois ; anticipation de +5 pdb à M+1.

-

E6M : diminution de 2 pdb sur une semaine et de 3 pdb sur un mois ; anticipation de +8 pdb à M+1.

-

E12M : baisse de 2 pdb sur une semaine, stabilité sur un mois ; anticipation de +2 pdb à M+1.

Récapitulatif des variations et des anticipations des taux à long terme :

-

SWAPEUR02Y3M : stable sur une semaine, en baisse de 5 pdb sur un mois ; anticipation de +1 pdb à M+1.

-

SWAPEUR03Y3M : recul de 2 pdb sur une semaine et de 10 pdb sur un mois ; anticipation de +1 pdb à M+1.

-

SWAPEUR05Y3M : baisse de 2 pdb sur une semaine et de 15 pdb sur un mois ; anticipation de +1 pdb à M+1.

-

SWAPEUR10Y3M : diminution de 7 pdb sur une semaine et de 20 pdb sur un mois ; anticipation de +1 pdb à M+1.

-

SWAPEUR15Y3M : recul de 6 pdb sur une semaine et de 19 pdb sur un mois ; anticipation de +1 pdb à M+1.

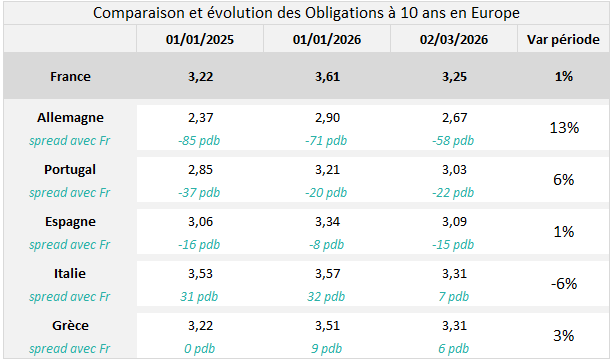

Perception du risque souverain en zone euro : analyse des spreads vs France

L’analyse des spreads par rapport à la France permet d’évaluer l’évolution relative de la perception du risque souverain au sein des pays de la zone euro en 2025 et au début de l’année en cours.

{kind=link}

{kind=link}

{kind=link}