Note #78 ; Taux et prix à la consommation : tendances récentes en France et en zone euro

22 janvier 2026Analyse / 26 janvier 2026

Temps de lecture : 2 minutes

Tensions modérées à court terme et normalisation graduelle des taux longs

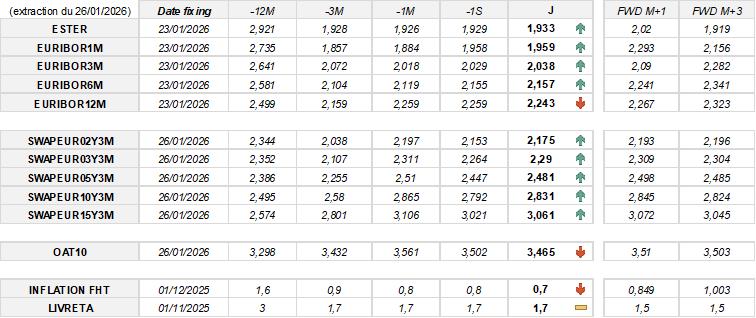

Synthèse des évolutions récentes et des anticipations des taux à court terme :

-

E1M : stabilité sur la semaine, hausse de 8 pdb sur un mois et anticipation d’une progression de 33 pdb à M+1 ;

-

E3M : légère augmentation de 1 pdb sur la semaine, de 2 pdb sur un mois et de 5 pdb anticipés à M+1 ;

-

E6M : taux inchangé sur la semaine, en hausse de 4 pdb sur un mois et de 8 pdb attendus à M+1 ;

-

E12M : repli de 2 pdb sur la semaine et sur le mois, suivi d’une hausse anticipée de 2 pdb à M+1.

Synthèse des évolutions récentes et des anticipations des taux à long terme :

-

SWAPEUR 2Y3M : progression de 2 pdb sur la semaine, baisse de 2 pdb sur un mois et hausse anticipée de 2 pdb à M+1 ;

-

SWAPEUR 3Y3M : hausse de 3 pdb sur la semaine, recul de 2 pdb sur un mois et augmentation attendue de 2 pdb à M+1 ;

-

SWAPEUR 5Y3M : hausse hebdomadaire de 3 pdb, baisse mensuelle de 3 pdb et anticipation d’une hausse de 2 pdb à M+1 ;

-

SWAPEUR 10Y3M : augmentation de 4 pdb sur la semaine, diminution de 3 pdb sur un mois et légère hausse anticipée de 1 pdb à M+1 ;

-

SWAPEUR 15Y3M : hausse de 4 pdb sur la semaine, recul de 4 pdb sur un mois et progression attendue de 1 pdb à M+1.

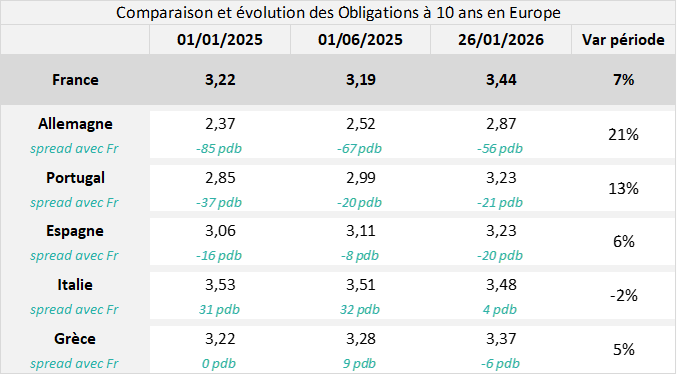

Évolution des spreads souverains dans la zone euro : tendances et signaux 2025

La comparaison des spreads vis-à-vis de la France permet d’évaluer l’évolution relative de la perception du risque souverain au sein de la zone euro en 2025 ainsi qu’en ce début d’année, en mettant en évidence les dynamiques de convergence ou de divergence entre les émetteurs souverains.

{kind=link}

{kind=link}

{kind=link}