Note #75 ; Finances françaises sous pression : taux en mouvement et dégradation de la note de la France par S&P

23 octobre 2025

Note #77 ; Dynamique des taux et stratégie de placement sur la fin d’année 2025

20 janvier 2026Analyse / 03 novembre 2025

Temps de lecture : 3 minutes

Marché des taux : stabilisation à court terme, légers replis mensuels, rebond anticipé

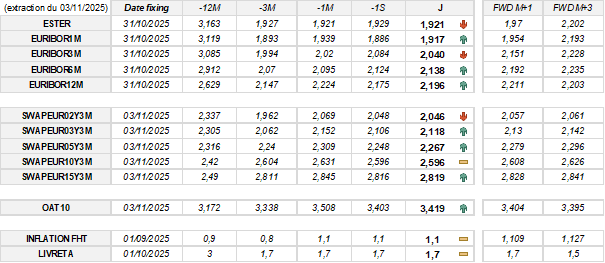

Variations et anticipations des taux à court terme :

-

E1M : +3 pdb sur une semaine, –2 pdb sur un mois, +4 pdb anticipés à M+1

-

E3M : –4 pdb sur une semaine, +2 pdb sur un mois, +11 pdb anticipés à M+1

-

E6M : +1 pdb sur une semaine, +4 pdb sur un mois, +5 pdb anticipés à M+1

-

E12M : +2 pdb sur une semaine, –3 pdb sur un mois, +1 pdb anticipé à M+1

Variations et anticipations des taux à long terme :

-

SWAP EUR 2Y3M : stable sur une semaine, –2 pdb sur un mois, +1 pdb anticipé à M+1

-

SWAP EUR 3Y3M : +1 pdb sur une semaine, –3 pdb sur un mois, +1 pdb anticipé à M+1

-

SWAP EUR 5Y3M : +2 pdb sur une semaine, –4 pdb sur un mois, +1 pdb anticipé à M+1

-

SWAP EUR 10Y3M : stable sur une semaine, –3 pdb sur un mois, +1 pdb anticipé à M+1

-

SWAP EUR 15Y3M : stable sur une semaine, –3 pdb sur un mois, +1 pdb anticipé à M+1.

Politiques monétaires : statu quo à la BCE, assouplissement prudent à la Fed

BCE – Le Conseil des Gouverneurs a reconduit sans changement les trois taux directeurs : 2,00 % pour la facilité de dépôt, 2,15 % pour les opérations principales de refinancement et 2,40 % pour la facilité de prêt marginal.

Le communiqué indique que l’inflation se situe désormais « globalement proche » de l’objectif de moyen terme et que l’évaluation des perspectives reste « largement inchangée ».

La BCE réaffirme son approche dépendante des données, en décidant réunion par réunion, sans préjuger d’un chemin de taux.

S’agissant des programmes d’achats d’actifs, l’Eurosystème confirme que les portefeuilles de l’APP et du PEPP continueront de diminuer à un rythme « mesuré et prévisible », les montants arrivant à échéance n’étant plus réinvestis.

Fed – Le FOMC a annoncé le 29 octobre 2025 une baisse de 25 points de base de la fourchette des taux directeurs, désormais fixée à 3,75 %–4,00 %.

Cette décision reflète les préoccupations liées au ralentissement du marché du travail, alors même que l’inflation reste au-dessus de la cible de 2 %.

Les membres du comité restent guidés par les données entrantes et n’excluent pas d’ajustements supplémentaires, sans toutefois s’engager sur une trajectoire définie.

La Fed précise également qu’elle mettra fin à la réduction automatique de son bilan à compter du 1er décembre 2025, limitant ainsi l’ampleur de l’assouplissement.

Du côté des marchés, la baisse était largement intégrée. L’incertitude demeure toutefois quant au rythme des futures décisions. Les anticipations tablent sur une nouvelle réduction de 25 pdb lors de la prochaine réunion de politique monétaire prévue le 10 décembre 2025.

{kind=link}

{kind=link}

{kind=link}