Note #69 ; La France sous tension, entre instabilité politique, risque de dégradation souveraine et pression accrue des marchés financiers

9 septembre 2025

Note #71 ; Taux sous pression : ajustements récents et perspectives pour les placements

25 septembre 2025Analyse / 15 septembre 2025

Temps de lecture : 5 minutes

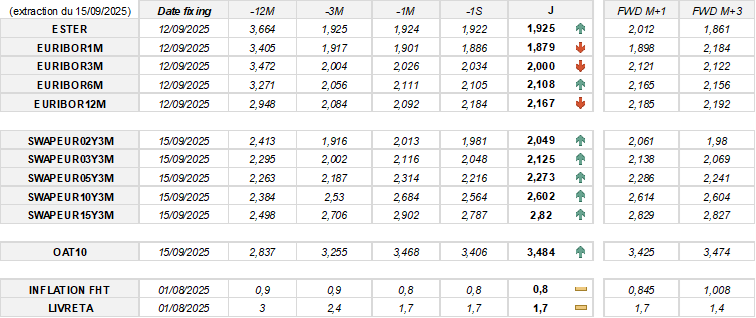

Repli des taux courts, raffermissement progressif des taux longs

Variations et anticipations des taux à court terme :

-

E1M : -1 pdb sur une semaine, -2 pdb sur un mois, +2 pdb attendu à M+1,

-

E3M : -3 pdb sur une semaine, -3 pdb sur un mois, +12 pdb attendu à M+1,

-

E6M : stable sur une semaine et sur un mois, +6 pdb attendu à M+1,

-

E12M : -2 pdb sur une semaine, +7 pdb sur un mois, +2 pdb attendu à M+1.

Variations et anticipations des taux à long terme :

-

SWAPEUR 2Y3M : +7 pdb sur une semaine, +4 pdb sur un mois, +1 pdb attendu à M+1,

-

SWAPEUR 3Y3M : +8 pdb sur une semaine, +1 pdb sur un mois, +1 pdb attendu à M+1,

-

SWAPEUR 5Y3M : +6 pdb sur une semaine, -4 pdb sur un mois, +1 pdb attendu à M+1,

-

SWAPEUR 10Y3M : +4 pdb sur une semaine, -8 pdb sur un mois, +1 pdb attendu à M+1,

-

SWAPEUR 15Y3M : +3 pdb sur une semaine, -8 pdb sur un mois, +1 pdb attendu à M+1.

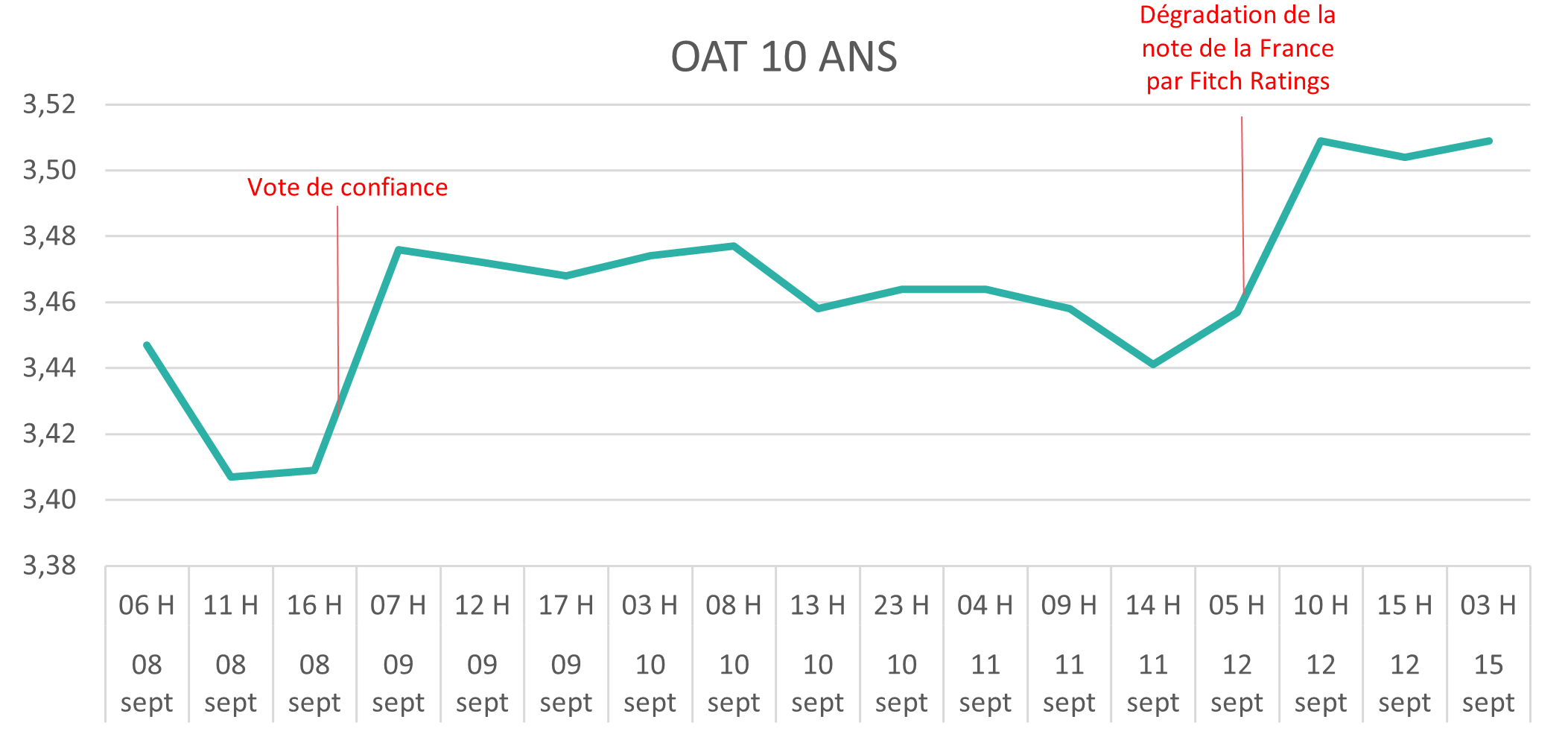

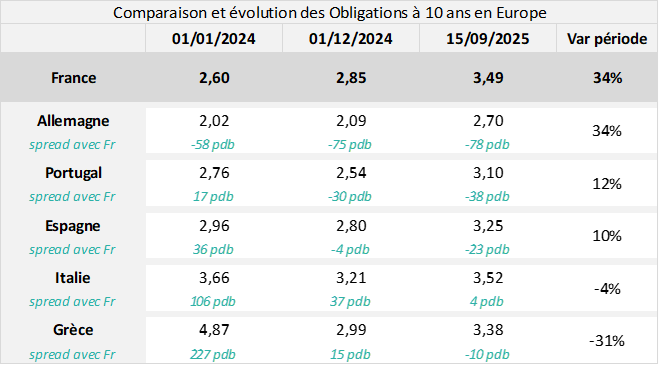

Déficit, instabilité et dégradation : les taux français sous pression

Vote de confiance et démission :

L’incertitude institutionnelle a entraîné une hausse de la prime de risque sur l’OAT 10 ans. Bien que largement anticipée par le marché, l’annonce du 25 août 2025 concernant la mise en place d’un vote de confiance a provoqué un bond des taux d’environ 20 points de base en fin de mois. Le rendement est ainsi passé de 3,20 % en début d’année à 3,54 % le 27 août, avant de clôturer la semaine à 3,51 %.

Dégradation de la note souveraine par Fitch Ratings :

Pour la troisième fois en deux ans, la note de la France a été abaissée, passant de AA- à A+, soit au même niveau que la Chine, Malte ou l’Estonie. Fitch Ratings justifie cette décision par l’absence de trajectoire crédible de réduction du déficit, le rejet du budget durant l’été, le changement de Premier Ministre et l’absence de majorité parlementaire, dans un climat social tendu. Bien que partiellement anticipée, cette dégradation maintient l’OAT française au-dessus de la moyenne de la zone euro, impliquant un coût de financement accru et une vulnérabilité renforcée face aux évolutions macroéconomiques et budgétaires.

Statu quo monétaire de la BCE après huit baisses consécutives

Sans surprise, la Banque Centrale Européenne (BCE) a maintenu ses taux directeurs à 2 %, après huit baisses consécutives depuis juin 2024.

Cette décision s’inscrit dans un contexte favorable : l’économie de la zone euro résiste mieux qu’attendu, au point que les prévisions de croissance pour 2025 pourraient être révisées à la hausse, tandis que l’inflation reste légèrement au-dessus de l’objectif de 2 %.

À ce stade, les marchés n’anticipent pas de nouvelle détente monétaire avant la réunion du 23 juillet 2026.

{kind=link}

{kind=link}

{kind=link}