Note #68 ; Divergence entre taux courts et longs, dans un climat politique incertain

2 septembre 2025Analyse / 08 septembre 2025

Temps de lecture : 3 minutes

Contraste entre correction des taux longs et reprise attendue des taux courts

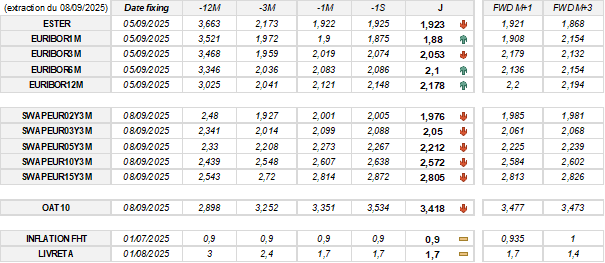

Évolution et anticipations des taux à court terme :

- E1M : stable sur une semaine, en recul de 2 pdb sur un mois, attendu en hausse de 3 pdb à M+1,

-

E3M : baisse de 2 pdb sur une semaine, progression de 3 pdb sur un mois, anticipation de +13 pdb à M+1,

-

E6M : hausse de 1 pdb sur une semaine, +2 pdb sur un mois, prévision de +4 pdb à M+1,

-

E12M : +3 pdb sur une semaine, +6 pdb sur un mois, anticipation de +2 pdb à M+1.

Évolution et anticipations des taux à long terme :

-

SWAPEUR02Y3M : -3 pdb sur une semaine, -2 pdb sur un mois, prévu en hausse de 1 pdb à M+1,

-

SWAPEUR03Y3M : -4 pdb sur une semaine, -5 pdb sur un mois, prévision de +1 pdb à M+1,

-

SWAPEUR05Y3M : -5 pdb sur une semaine, -6 pdb sur un mois, attendu en hausse de 1 pdb à M+1,

-

SWAPEUR10Y3M : -7 pdb sur une semaine, -4 pdb sur un mois, anticipation de +1 pdb à M+1,

-

SWAPEUR15Y3M : -7 pdb sur une semaine, -1 pdb sur un mois, attendu en hausse de 1 pdb à M+1.

Une semaine décisive pour la France

- 08 septembre : vote de confiance à l’Assemblée Nationale. Sauf retournement de situation, le gouvernement Bayrou devait tomber ce lundi, ouvrant une période d’incertitude politique prolongée.

- 11 septembre : la BCE se réunit pour statuer sur sa politique monétaire, un rendez-vous attendu dans un contexte de fragilité économique. Statu-quo anticipé par les marchés.

- 12 septembre : l’agence de notation Fitch Ratings doit réexaminer la note souveraine de la France. Une dégradation éventuelle accentuerait les inquiétudes des marchés. L’instabilité politique et budgétaire actuelle réduit la visibilité des acteurs économiques, ce qui pourrait peser sur l’investissement, l’emploi et la confiance des marchés financiers.

Ces trois échéances rapprochées accentuent les doutes des investisseurs quant à la capacité de la France à maîtriser son déficit et sa dette. Cela pourrait se traduire par une attitude plus prudente des investisseurs et des conditions de financement plus instables dans les prochains mois.

{kind=link}

{kind=link}

{kind=link}