EGOA Finance renouvelle son engagement auprès du LAT

24 juillet 2025

Note #66 ; Anticipations de taux contrastées et inflation maîtrisée en Europe

28 août 2025Analyse / 28 juillet 2025

Temps de lecture : 2 minutes

Stabilisation des taux courts, hausse modérée des taux longs

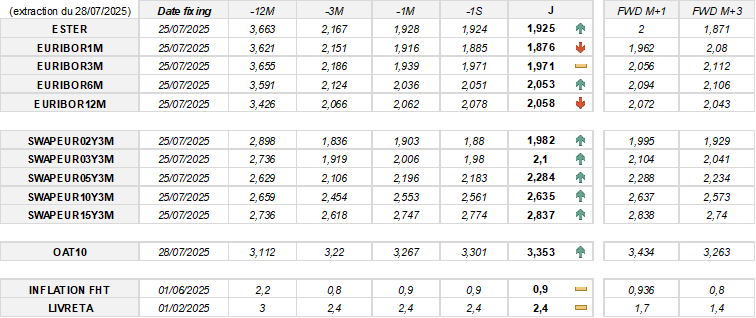

Synthèse des évolutions et prévisions des taux à court terme :

-

E1M : en baisse de 1 point de base sur une semaine, recul de 4 pdb sur un mois, anticipation de +9 pdb à un mois (M+1).

-

E3M : stable sur une semaine, en hausse de 3 pdb sur un mois, +9 pdb prévus à M+1.

-

E6M : inchangé sur une semaine, progression de 2 pdb sur un mois, +4 pdb attendus à M+1.

-

E12M : stable sur la semaine et sur le mois, prévision de +1 pdb à M+1.

Synthèse des évolutions et prévisions des taux à long terme :

-

SWAP EUR 2Y3M : +10 pdb sur une semaine, +8 pdb sur un mois, +1 pdb anticipé à M+1.

-

SWAP EUR 3Y3M : +12 pdb sur une semaine, +9 pdb sur un mois, stabilité attendue à M+1.

-

SWAP EUR 5Y3M : +10 pdb sur une semaine, +9 pdb sur un mois, pas de variation prévue à M+1.

-

SWAP EUR 10Y3M : +7 pdb sur une semaine, +8 pdb sur un mois, stabilité à M+1.

-

SWAP EUR 15Y3M : +6 pdb sur une semaine, +9 pdb sur un mois, aucune variation anticipée à M+1.

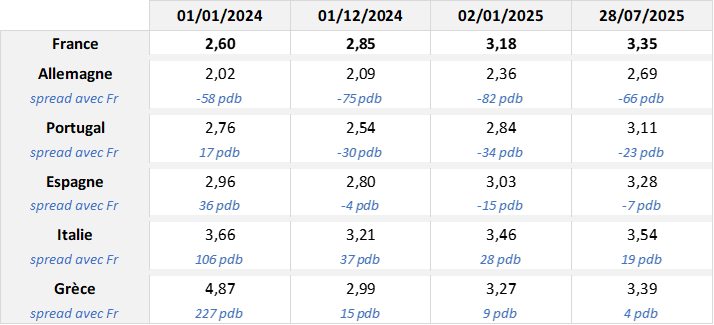

Léger regain de confiance envers la dette française

Ces écarts de taux traduisent la perception du risque souverain par les investisseurs, influencée par la stabilité économique, les perspectives budgétaires et les notations de crédit.

Depuis janvier, le spread entre l’OAT française à 10 ans et le Bund allemand de même maturité s’est resserré, passant de -82 à -66 points de base. Cette modeste détente reflète un regain relatif de confiance, bien que le niveau demeure historiquement élevé.

{kind=link}

{kind=link}

{kind=link}