Note #57 ; Spreads souverains : léger regain de confiance, mais risque toujours présent

5 juin 2025

Note #59 ; Inflation en repli et ajustements modérés des taux d’intérêt

18 juin 2025Analyse / 02 juin 2025

Temps de lecture : 4 minutes

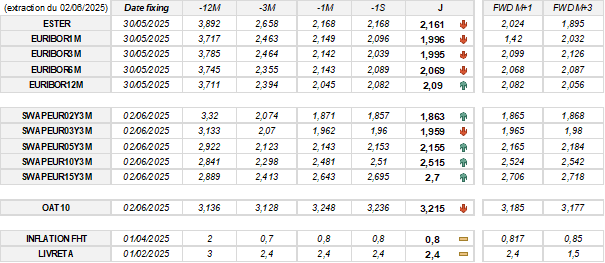

Baisse prononcée des taux courts, long terme en léger redressement

Évolution et anticipations des taux à court terme :

-

Euribor 1 mois (E1M) : baisse de 10 points de base sur une semaine, de 15 pdb sur un mois, avec une chute attendue de 58 pdb à un mois.

-

Euribor 3 mois (E3M) : recul de 4 pdb sur une semaine, de 15 pdb sur un mois, suivi d’une hausse anticipée de 10 pdb à un mois.

-

Euribor 6 mois (E6M) : diminution modérée de 2 pdb sur une semaine, de 7 pdb sur un mois, avec une stabilisation prévue à un mois.

-

Euribor 12 mois (E12M) : légère progression d’1 pdb sur une semaine, de 4 pdb sur un mois, avant un repli attendu de 1 pdb à un mois.

Évolution et anticipations des taux à long terme :

-

Swap EUR 2 ans 3 mois : hausse de 1 pdb sur une semaine, recul de 1 pdb sur un mois, stabilité anticipée à un mois.

-

Swap EUR 3 ans 3 mois : stable sur la semaine et le mois, légère hausse prévue de 2 pdb à un mois.

-

Swap EUR 5 ans 3 mois : stable sur la semaine, hausse marginale de 1 pdb sur un mois, progression attendue de 3 pdb à un mois.

-

Swap EUR 10 ans 3 mois : hausse de 1 pdb sur une semaine, de 3 pdb sur un mois, avec une nouvelle hausse de 3 pdb prévue à un mois.

-

Swap EUR 15 ans 3 mois : progression régulière de 1 pdb sur une semaine, de 6 pdb sur un mois, et une hausse attendue de 2 pdb à un mois.

Stabilité fragile : la note de la France sous la menace d’un revers

L’agence de notation Standard & Poor’s (S&P) a confirmé ce vendredi 30 mai la note AA− pour la dette souveraine française, évitant ainsi une nouvelle dégradation. Ce maintien traduit une stabilité relative, mais la perspective reste négative, signifiant qu’une révision à la baisse pourrait intervenir dans les prochains mois si les finances publiques ne s’améliorent pas sensiblement.

Alors que le gouvernement prépare un budget 2026 complexe, nécessitant environ 40 milliards d’euros d’économies, cette confirmation constitue une respiration politique et financière, même temporaire. Pour mémoire, la France a perdu son « triple A » en 2012 et conserve aujourd’hui une note AA− auprès de S&P, Moody’s et Fitch.

Le coût de l’emprunt public dépend largement de la confiance des marchés et des agences de notation. Une dégradation pourrait entraîner une hausse des taux d’intérêt, augmentant le coût du financement pour les collectivités, que ce soit via les marchés ou les emprunts indexés.

Dans ce contexte budgétaire tendu, la pression sur les dépenses publiques devrait s’accentuer, avec des conséquences possibles sur les dotations aux collectivités et leur marge de manœuvre financière.

Inflation et croissance en équilibre fragile : la BCE face à un dilemme crucial

a réunion du Conseil des gouverneurs de la BCE, programmée pour le 5 juin 2025, focalise l’attention des marchés financiers. Les analystes prévoient avec une probabilité de 96 % une nouvelle baisse de 25 points de base des taux directeurs, poursuivant la politique d’assouplissement engagée depuis juin 2024.

Les perspectives pour la réunion de juillet restent toutefois incertaines. Les marchés évaluent à 70 % la probabilité que les taux restent stables par rapport à juin, reflétant les divergences au sein du Conseil des gouverneurs. Certains membres, comme Robert Holzmann, gouverneur de la Banque centrale d’Autriche, plaident pour une pause dans la réduction des taux afin d’analyser l’impact des mesures précédentes sur l’inflation et la croissance.

Cette prudence s’explique par les incertitudes économiques persistantes, notamment liées aux tensions commerciales mondiales. La BCE poursuit une approche data-dépendante, ajustant sa politique monétaire à chaque réunion en fonction des indicateurs économiques.

{kind=link}

{kind=link}

{kind=link}