Note #55 ; Entre reflux monétaire et reprise long terme : lecture croisée des taux et des placements

14 mai 2025

Note #57 ; Spreads souverains : léger regain de confiance, mais risque toujours présent

5 juin 2025Analyse / 19 mai 2025

Temps de lecture : 4 min

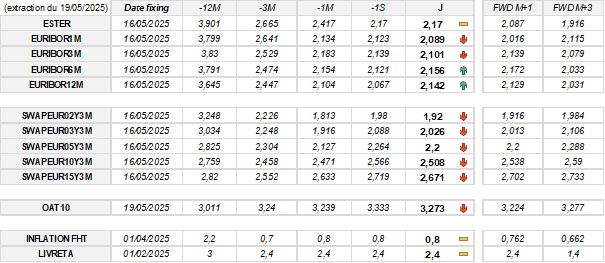

Repli des taux à court terme, légère tension sur le long terme

Synthèse des évolutions et anticipations des taux à court terme :

-

E1M : baisse de 3 points de base (pdb) sur une semaine, de 4 pdb sur un mois, et anticipation de -7 pdb à un mois (M+1).

-

E3M : recul de 4 pdb sur une semaine, de 8 pdb sur un mois, avec une anticipation de +4 pdb à M+1.

-

E6M : progression de 4 pdb sur une semaine, stabilité sur un mois, et prévision de +2 pdb à M+1.

-

E12M : hausse de 7 pdb sur une semaine, de 4 pdb sur un mois, avec une anticipation de -1 pdb à M+1.

Synthèse des évolutions et anticipations des taux à long terme :

-

SWAP EUR 2Y3M : diminution de 6 pdb sur une semaine, hausse de 11 pdb sur un mois, anticipation stable à M+1.

-

SWAP EUR 3Y3M : baisse de 6 pdb sur une semaine, progression de 11 pdb sur un mois, anticipation de -1 pdb à M+1.

-

SWAP EUR 5Y3M : repli de 6 pdb sur une semaine, augmentation de 7 pdb sur un mois, prévision stable à M+1.

-

SWAP EUR 10Y3M : recul de 6 pdb sur une semaine, hausse de 4 pdb sur un mois, anticipation de +3 pdb à M+1.

-

SWAP EUR 15Y3M : baisse de 5 pdb sur une semaine, progression de 4 pdb sur un mois, anticipation de +3 pdb à M+1.

La Fed résiste, Moody’s sanctionne : les Etats-Unis sous pression

La Réserve Fédérale américaine (Fed) a décidé de maintenir ses taux directeurs inchangés, dans la fourchette de 4,25 % à 4,5 %. Cette décision s’explique par le ralentissement de la croissance économique aux États-Unis, combiné à une inflation plus persistante que celle observée en Europe.

La Fed a exprimé ses préoccupations face au risque d’une double menace : une inflation toujours élevée accompagnée d’une dégradation du marché de l’emploi. Dans ce contexte, Jérôme Powell et le comité de politique monétaire privilégient une posture de stabilité, malgré les attentes des marchés financiers et les pressions politiques, notamment celles émanant du président américain. La Banque Centrale réaffirme ainsi son indépendance, laissant entendre qu’une éventuelle baisse des taux pourrait être repoussée.

Par ailleurs, l’agence de notation Moody’s a abaissé, vendredi 16 mai, la note souveraine des États-Unis. Pour la première fois, la dette américaine perd sa note maximale AAA, rétrogradée à AA1 avec une perspective stable. Moody’s justifie cette décision par des déficits budgétaires jugés incontrôlés et un niveau d’endettement préoccupant. Il convient de rappeler que Moody’s était la dernière des grandes agences à maintenir la note AAA, après S&P en 2011 et Fitch en 2023.

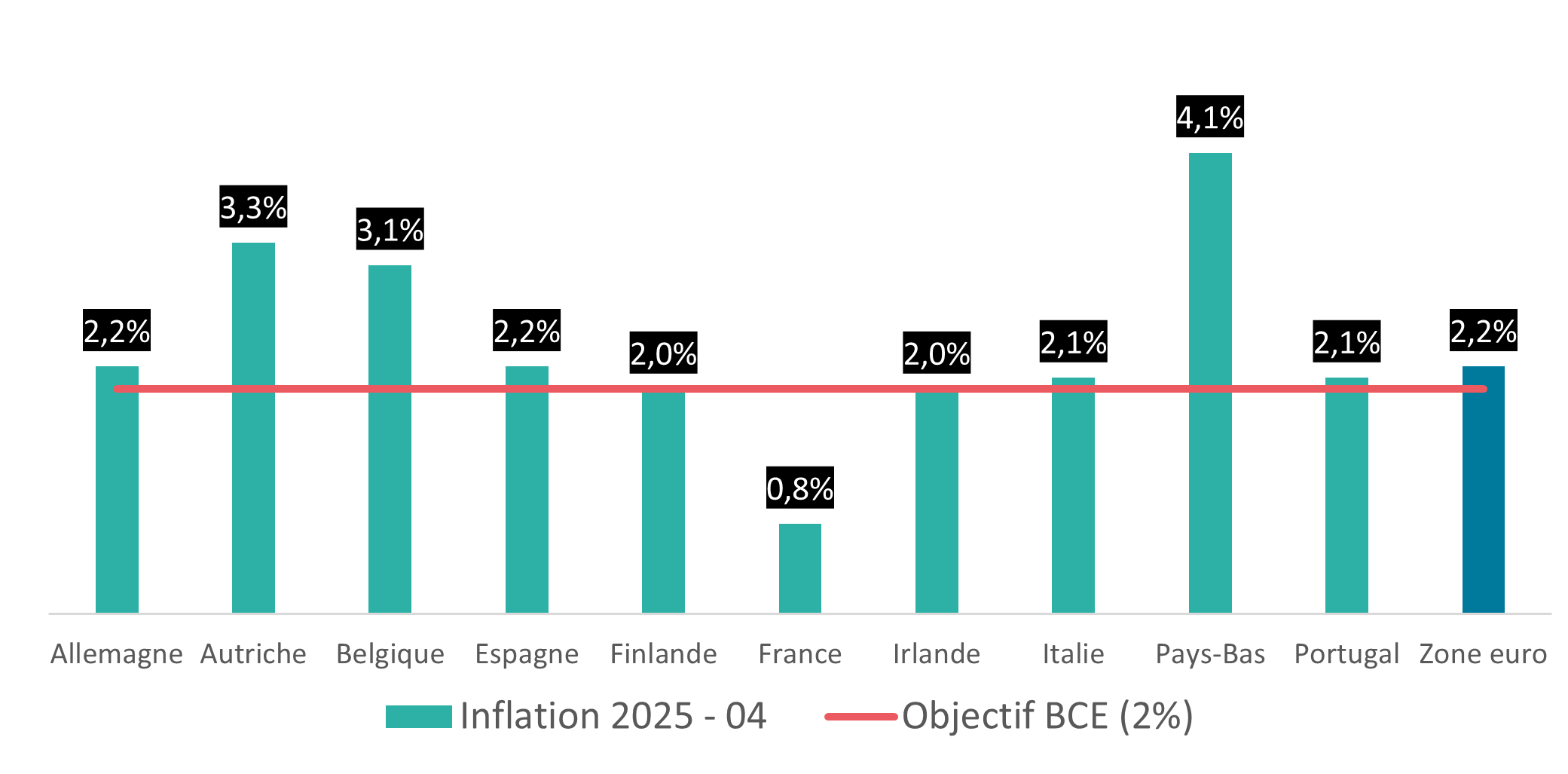

Inflation hétérogène : un casse-tête pour la BCE et la cohésion européenne

Présentation des taux d’inflation harmonisée (IPCH) pour avril 2025, présentés par ordre de grandeur du produit intérieur brut (PIB) des dix principales économies de la zone euro.

Les écarts d’inflation au sein de la zone euro brouillent la lisibilité de la politique monétaire. En avril 2025, l’inflation harmonisée (IPCH) s’est établie à 2,2 % pour l’ensemble de la zone, soit un niveau identique à celui observé en Allemagne et en Espagne. Toutefois, cette moyenne masque des disparités significatives entre pays. La France enregistre un taux particulièrement faible de 0,8 %, tandis que les Pays-Bas affichent une inflation nettement plus élevée, à 4,1 %. L’Autriche (3,3 %) et la Belgique (3,1 %) dépassent elles aussi largement la cible de 2 % fixée par la Banque Centrale Européenne.

{kind=link}

{kind=link}

{kind=link}