Note #53 ; Repli des taux et resserrement des spreads : signaux d’un regain de confiance

30 avril 2025

Note #55 ; Entre reflux monétaire et reprise long terme : lecture croisée des taux et des placements

14 mai 2025Analyse / 05 mai 2025

Temps de lecture : 4 minutes

Évolution des taux : repli généralisé sur un mois, stabilisation attendue

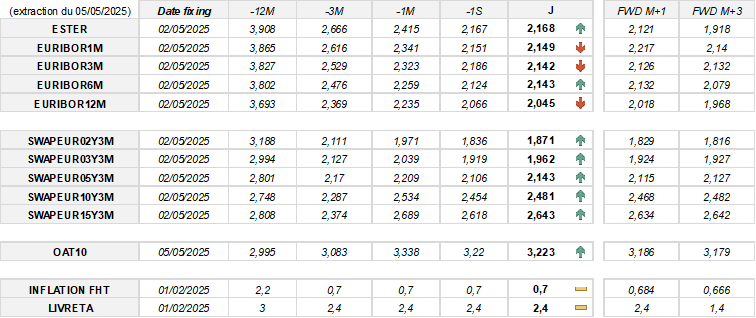

Récapitulatif des variations et anticipations des taux à court terme :

-

E1M : stable sur une semaine (0 pdb), en baisse de 19 pdb sur un mois, anticipé en hausse de 7 pdb à un mois.

-

E3M : en baisse de 4 pdb sur une semaine, -18 pdb sur un mois, légère baisse anticipée de 2 pdb à un mois.

-

E6M : en hausse de 2 pdb sur une semaine, en recul de 12 pdb sur un mois, baisse attendue de 1 pdb à un mois.

-

E12M : recul de 2 pdb sur une semaine, -19 pdb sur un mois, anticipation à -3 pdb à un mois.

Récapitulatif des variations et anticipations des taux à long terme :

-

SWAP EUR 2Y3M : +3 pdb sur une semaine, -10 pdb sur un mois, anticipation à -4 pdb à un mois.

-

SWAP EUR 3Y3M : +4 pdb sur une semaine, -8 pdb sur un mois, anticipation à -4 pdb à un mois.

-

SWAP EUR 5Y3M : +4 pdb sur une semaine, -7 pdb sur un mois, anticipation à -3 pdb à un mois.

-

SWAP EUR 10Y3M : +3 pdb sur une semaine, -5 pdb sur un mois, anticipation à -1 pdb à un mois.

-

SWAP EUR 15Y3M : +2 pdb sur une semaine, -5 pdb sur un mois, anticipation à -1 pdb à un mois.

En raison d’une contrainte technique affectant la récupération des taux CMS fixing, nous avons opté pour la présentation des taux de swap contre Euribor 3 mois, couramment utilisés pour les cotations trimestrielles.

Inflation en avril : stabilité en France, légère hausse en zone euro

Les données prévisionnelles d’inflation pour avril 2025 sont désormais disponibles en France et en zone euro.

En France, l’indice des prix à la consommation (IPC) progresse de +0,8 % sur un an, un rythme identique à celui observé en mars. L’indice harmonisé (IPCH), utilisé pour les comparaisons européennes, affiche également une hausse annuelle de +0,8 %, après +0,9 % le mois précédent.

Sur un mois, l’IPC accélère légèrement avec une hausse de +0,5 %, contre +0,2 % en mars.

Cette évolution s’explique principalement par la hausse des prix des services, tandis que les prix de l’énergie poursuivent leur repli. Les prix des produits manufacturés et du tabac, eux, resteraient quasiment stables sur un mois.

Dans la zone euro, l’inflation annuelle est estimée à 2,2 % en avril, un niveau stable par rapport à mars, mais en léger recul par rapport aux 2,3 % de février.

Sur un mois, les prix augmenteraient de +0,6 %, contre +0,2 % en mars.

L’inflation sous-jacente (hors énergie et alimentation) progresse à +2,7 % en avril, après +2,4 % en mars.

La Fed attendue prudente en mai, les marchés misent sur juin

La Réserve fédérale devrait maintenir ses taux directeurs inchangés lors de sa réunion du 7 mai.

Malgré des signes d’amélioration sur l’inflation globale, la persistance de l’inflation sous-jacente et la solidité du marché de l’emploi incitent à la prudence.

Les marchés tournent désormais leur attention vers la réunion du 5 juin, où une baisse de 25 points de base est anticipée avec une probabilité de 93 %.

{kind=link}

{kind=link}

{kind=link}