Note #50 : La volatilité des taux entraîne des réajustements de la politique monétaire

18 avril 2025

Note #52 : Assouplissement monétaire et détente des taux ; la BCE ajuste sa stratégie face à une conjoncture fragile

24 avril 2025Analyse / 14 avril 2025

Temps de lecture : 5 minutes

Évolution des taux : dynamique contrastée entre court et long terme

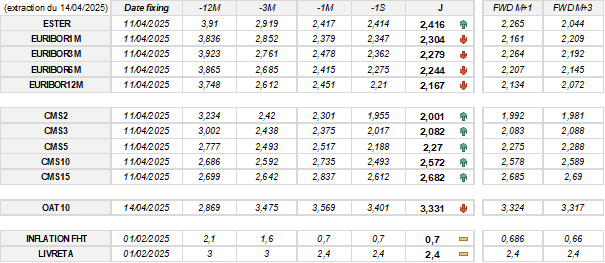

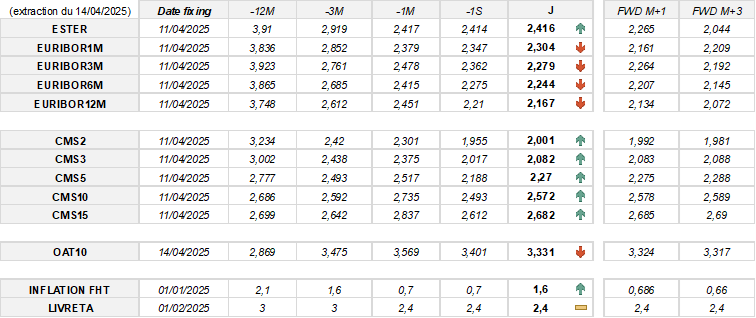

Taux à court terme :

Les taux de référence à court terme poursuivent leur repli, dans un contexte de détente progressive sur les marchés monétaires.

-

E1M : -4 pdb sur la semaine, -8 pdb sur un mois, anticipation à -14 pdb à M+1

-

E3M : -8 pdb sur la semaine, -20 pdb sur un mois, anticipation à -2 pdb à M+1

-

E6M : -3 pdb sur la semaine, -17 pdb sur un mois, anticipation à -4 pdb à M+1

-

E12M : -4 pdb sur la semaine, -28 pdb sur un mois, anticipation à -3 pdb à M+1

Taux à long terme :

Les taux longs enregistrent une légère remontée hebdomadaire, bien que les tendances mensuelles restent orientées à la baisse.

-

CMS2 : +5 pdb sur la semaine, -30 pdb sur un mois, anticipation à -1 pdb à M+1

-

CMS3 : +6 pdb sur la semaine, -29 pdb sur un mois, anticipation stable

-

CMS5 : +8 pdb sur la semaine, -25 pdb sur un mois, anticipation stable

-

CMS10 : +8 pdb sur la semaine, -16 pdb sur un mois, anticipation à +1 pdb à M+1

-

CMS15 : +7 pdb sur la semaine, -16 pdb sur un mois, anticipation stable

Enfin, le spread entre l’OAT 10 ans et le CMS 10 ans reste relativement stable, oscillant entre 70 et 90 points de base depuis le début de l’année 2025, avec une moyenne autour de 0,80 %.

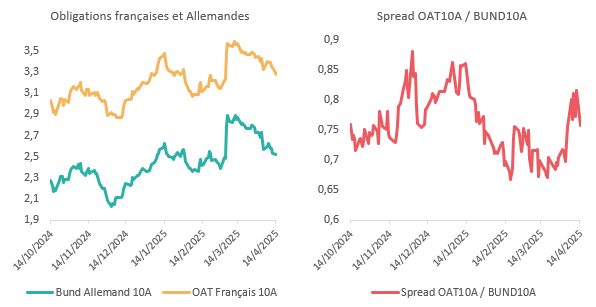

Marchés obligataires : le risque perçu sur la France se détend, mais pas les conditions de crédit

Au début de l’année 2025, le spread s’élevait à 83 points de base, avec un taux de l’OAT à 10 ans fixé à 3,2 %. Au 14 avril 2025, cet écart s’est resserré à 71 points de base, en parallèle d’une légère hausse du taux de l’OAT, désormais à 3,29 %. Cette contraction du spread s’explique principalement par un ajustement plus marqué des taux allemands, entraînant mécaniquement une réduction de l’écart entre les deux références souveraines.

La contraction du spread OAT/Bund depuis le début de l’année 2025 s’explique en grande partie par un contexte politique apaisé en France. La nomination de François Bayrou au poste de Premier ministre, en janvier, a contribué à rassurer les investisseurs après les incertitudes générées par les législatives de 2024.

Par ailleurs, les anticipations de baisse des taux directeurs de la BCE ont favorisé une détente des taux longs en zone euro. Cette détente s’est principalement traduite par un recul des rendements allemands, plus sensibles aux signaux de politique monétaire. L’accélération observée début mars s’explique notamment par l’annonce du programme européen de réarmement, qui a fortement influencé les marchés.

Cependant, ce resserrement du spread ne reflète pas une amélioration concrète des conditions de financement pour les collectivités locales. Les banques restent sélectives et maintiennent des marges élevées, surtout sur les maturités longues. Si les collectivités recourent peu au marché obligataire, la majorité des financements bancaires reste indexée sur l’Euribor ou les taux swaps, eux-mêmes liés aux taux souverains. En somme, la perception du risque français s’améliore, mais les taux d’intérêt restent à des niveaux historiquement contraignants pour les acteurs publics locaux.

Comptes à terme : un placement toujours pertinent malgré la baisse des taux

Les taux de rendement des comptes à terme applicable au mois d’avril ont été publiés :

{kind=link}

{kind=link}

{kind=link}