Note#38 : la BCE prête à baisser ses taux, Fitch place la France sous surveillance

14 octobre 2024

Note#40 : Marchés en mouvement, détente des taux et défis géopolitiques

21 novembre 2024Analyse / 04 novembre 2024

Temps de lecture : 6 min

Le marché des taux en mouvement : hausse des taux longs, détente des taux courts et incertitudes autour du PLF

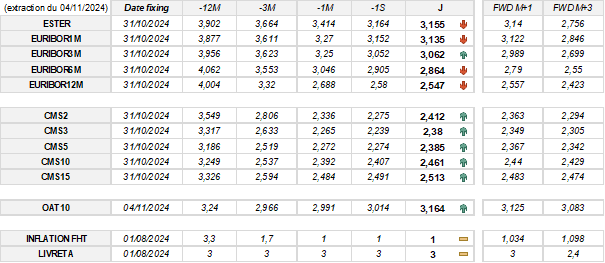

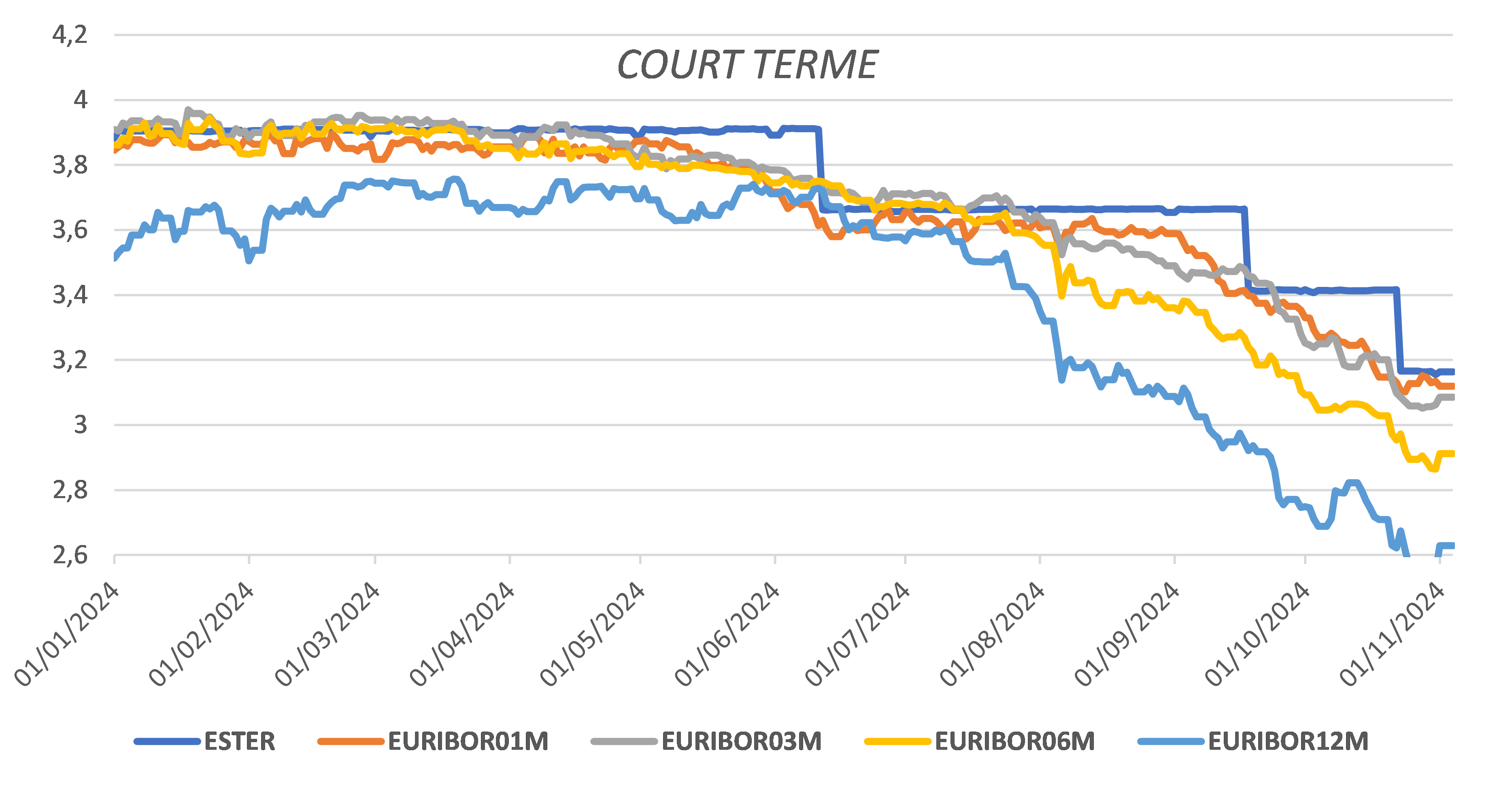

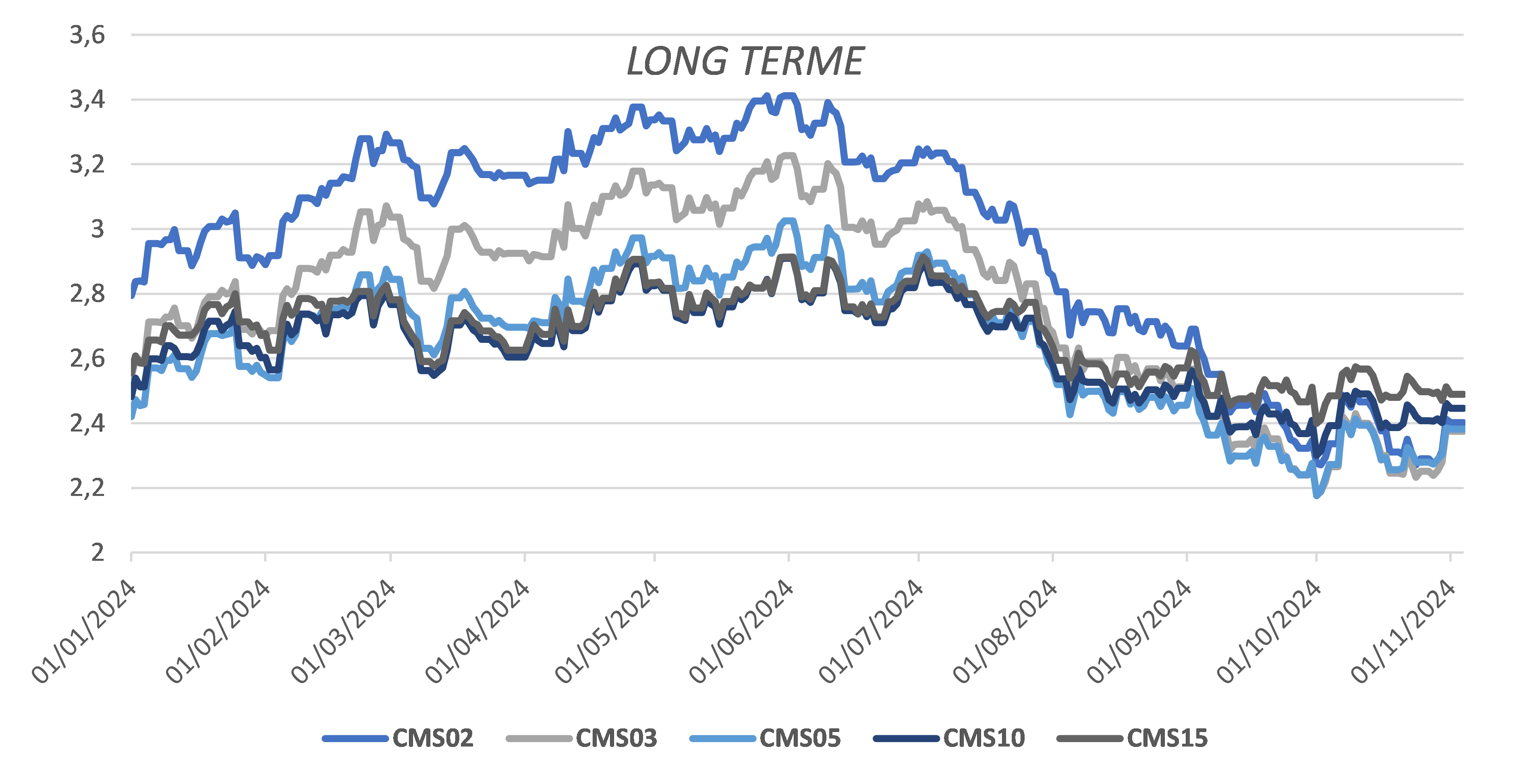

Cette semaine, les taux longs poursuivent leur hausse tandis que les taux courts montrent une légère détente, accentuant l’écart de rendement. En effet, le spread entre l’OAT10 et le CMS10 s'est élargi pour atteindre 70 points de base (pdb), une évolution renforcée par les incertitudes entourant le projet de loi de finances 2025, qui pèsent sur l’OAT10 avec une hausse de 17 pdb ce mois-ci.

Les taux courts, représentés par les indices E1M à E12M, enregistrent des variations modérées, notamment des baisses entre 2 et 4 pdb cette semaine et des diminutions plus marquées sur un mois (jusqu'à -19 pdb). En revanche, les taux longs (CMS2 à CMS15) affichent une tendance haussière avec des augmentations comprises entre 2 et 14 pdb sur la semaine. Sur un mois, ces taux ont également progressé, reflétant des anticipations de tensions persistantes sur les marchés de long terme.

Les attentes des acteurs de marché soulignent une détente plus rapide sur les taux courts que sur les taux longs, annonçant une possible pentification de la courbe des taux si la situation économique se stabilise. La BCE, en équilibrant ses actions face à la croissance et à l’inflation, jouera un rôle crucial dans l’orientation future de ces dynamiques.

L'inflation repart légèrement à la hause en France et en Europe

En octobre 2024, l'inflation montre des signes de reprise légère en France comme en Europe. En France, les prix à la consommation augmentent de 0,2 % sur un mois, marquant un ralentissement moins prononcé de la baisse des prix de l'énergie (-2,2 % en octobre contre -3,3 % en septembre). Sur un an, l'inflation française est anticipée en légère hausse à 1,2 %, contre 1,1 % en septembre, cette progression étant due à un ralentissement dans la baisse des prix de l'énergie et des services.

Dans la zone euro, l’inflation annuelle est également en hausse, prévue à 2,0 % pour octobre contre 1,7 % en septembre. L'indice des prix à la consommation harmonisé (IPCH) a progressé de 1,5 % sur un an en octobre, après 1,4 % en septembre, et affiche une hausse mensuelle de 0,3 % après la forte baisse de 1,3 % observée en septembre.

Ces légères hausses traduisent un ajustement des prix suite aux fluctuations des coûts énergétiques, et signalent une pression inflationniste modérée, surveillée de près par les décideurs économiques.

La FED sous pression : des baisses de taux en vue face au ralentissement du marché de l'emploi américain

La Réserve fédérale américaine (Fed) a amorcé un cycle de baisse des taux en septembre, ramenant le taux de dépôt à 5 %, une première cette année. Cette décision intervient dans un contexte économique de plus en plus fragile, marqué par une forte déception sur le front de l’emploi : seulement 12 000 postes ont été créés en octobre, bien en deçà des 110 000 attendus. Ce chiffre, le plus bas depuis la fin de 2020, s’accompagne de révisions à la baisse des créations d'emplois des deux mois précédents, renforçant l’idée d’un refroidissement du marché de l’emploi.

Face à ces données, la Fed pourrait intensifier ses baisses de taux pour soutenir l’économie et éviter une récession. Les marchés anticipent d'ailleurs une nouvelle réduction de 25 points de base ce jeudi 7 novembre, mais restent attentifs aux prochaines orientations, notamment en raison de l'incertitude liée à l'élection présidentielle américaine à venir.

{kind=link}

{kind=link}

{kind=link}