Note #30 : Législatives et taux d’intérêts, inflation et taux d’usure

5 juillet 2024

Note#32 : Léger rebond des taux long-terme, inflation en zone euro et perspective d’abaissement des taux directeurs en septembre

13 août 2024Analyse / 07 août 2024

Temps de lecture : 3 min

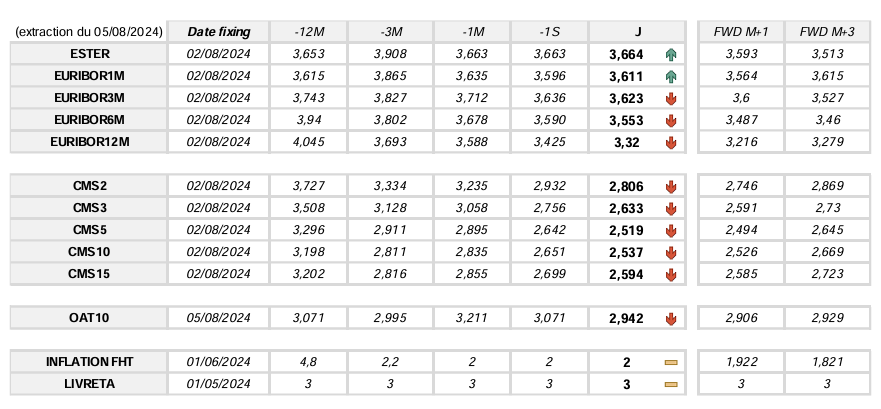

Évolution des taux d'intérêts

La tendance reste à la baisse sur le marché des taux.

En une semaine, les taux à long terme ont baissé de 11 pdb en moyenne, avec une diminution plus marquée pour les taux à moyen terme, CMS02 et CMS03, qui ont baissé de 13 et 12 pdb respectivement. Sur un mois, les taux à long terme ont baissé de 31 pdb en moyenne, de 29 pdb en trois mois et de 68 pdb en un an.

Les taux à court terme, hors €STR et E1M, ont diminué de 5 pdb en moyenne sur une semaine, de 13 pdb en un mois, de 27 pdb en trois mois et de 31 pdb en un an.

Le spread entre OAT10 et CMS10 est resté stable cette semaine, passant de 18 pdb en mai à 41 pdb aujourd’hui.

Le spread entre OAT10 et les Bunds allemands est passé de 70 pdb la semaine dernière à 82 pdb en ce début de semaine.

Politique monétaire américaine

La Réserve fédérale américaine (Fed) a maintenu ses taux d'intérêt entre 5,25 % et 5,50 % pour la huitième réunion consécutive, malgré une inflation en baisse et un marché de l'emploi affaibli. Les marchés financiers s'attendaient à cette décision.

L'économie américaine a créé 114 000 emplois en juillet, bien en dessous des 175 000 attendus, et le taux de chômage a augmenté à 4,3 %, dépassant les prévisions de 4,1 %. Cette situation, accentuée par une contraction industrielle plus forte que prévu, augmente le risque de récession.

En conséquence, le rendement des bons du Trésor américain à 10 ans a chuté et de nombreux investisseurs anticipent une baisse des taux de 50 points de base en septembre.

{kind=link}

{kind=link}

{kind=link}