Note #29 : Mise en garde de la Commission Européenne pour la France

5 juillet 2024

Note#31 : Poursuite de la baisse des taux et spectre de la récession aux États-Unis

7 août 2024Analyse / 01 juillet 2024

Temps de lecture : 4 min

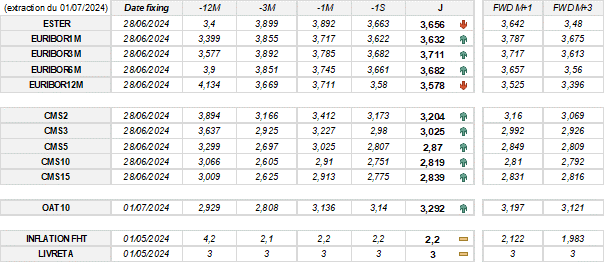

Évolution des taux d'intérêts

Une hausse des taux a été observée la semaine dernière en raison des incertitudes liées aux élections législatives.

Vendredi, la prime de risque des OAT a atteint son niveau le plus élevé depuis 2012. L’écart (« spread ») entre les rendements allemand et français à 10 ans a atteint 84 points de base, son plus haut niveau depuis septembre 2012. Le « spread » s’était nettement creusé au début du mois après que le président Emmanuel Macron a annoncé des élections législatives anticipées. Avant cette annonce surprise de la dissolution de l'Assemblée nationale, il oscillait autour de 49 points.

Après les élections, ce matin, cette prime de risque a diminué et, à l'ouverture des marchés, le rendement des OAT à 10 ans était stable à 3,285 %. Le spread entre les rendements allemand et français était alors de 75 points de base.

L'inflation en France

Les prévisions d'inflation en France pour le mois de juin sont désormais disponibles.

L'inflation mesurée selon les normes nationales devrait rester stable, avec une augmentation de 2,1 % sur un an, contre 2,3 % en mai. Selon l'Insee, "cette légère baisse de l'inflation s'expliquerait par le ralentissement des prix de l'alimentation et de l'énergie sur un an." Sur un mois, les prix à la consommation seraient presque stables en juin 2024.

L'indice des prix à la consommation harmonisé (IPCH) augmenterait de 2,5 % sur un an, après 2,6 % en mai. Sur un mois, il augmenterait de 0,1 %, comme le mois précédent.

En outre, les dépenses de consommation des ménages en France ont augmenté en mai, selon les données publiées vendredi par l'Insee. L'indicateur a augmenté de 1,5 % en mai, après une baisse de 0,9 % en avril.

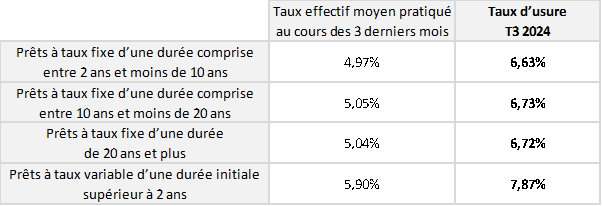

Taux d'usure

Le taux d’usure pour le troisième trimestre 2024 a été fixé. Pour la première fois depuis un certain temps, une baisse est observée pour les prêts aux personnes morales d'une durée de 2 à 10 ans et à taux variable. On constate une diminution moyenne de 35 points de base (pdb) entre les taux d’usure fixes du deuxième et du troisième trimestre.

Ainsi, pour les prêts aux personnes morales n’ayant pas d’activité industrielle, commerciale, artisanale, agricole ou professionnelle non commerciale, le taux d’usure est présenté dans le tableau ci-dessous.

{kind=link}

{kind=link}

{kind=link}