Note #11 – Détente des taux, perspectives du marché et décisions des banques centrales

13 décembre 2023

Comprendre les différents types de swaps pour une gestion efficace des risques

8 janvier 2024Analyse / 03 janvier 2024

Temps de lecture : 3 min

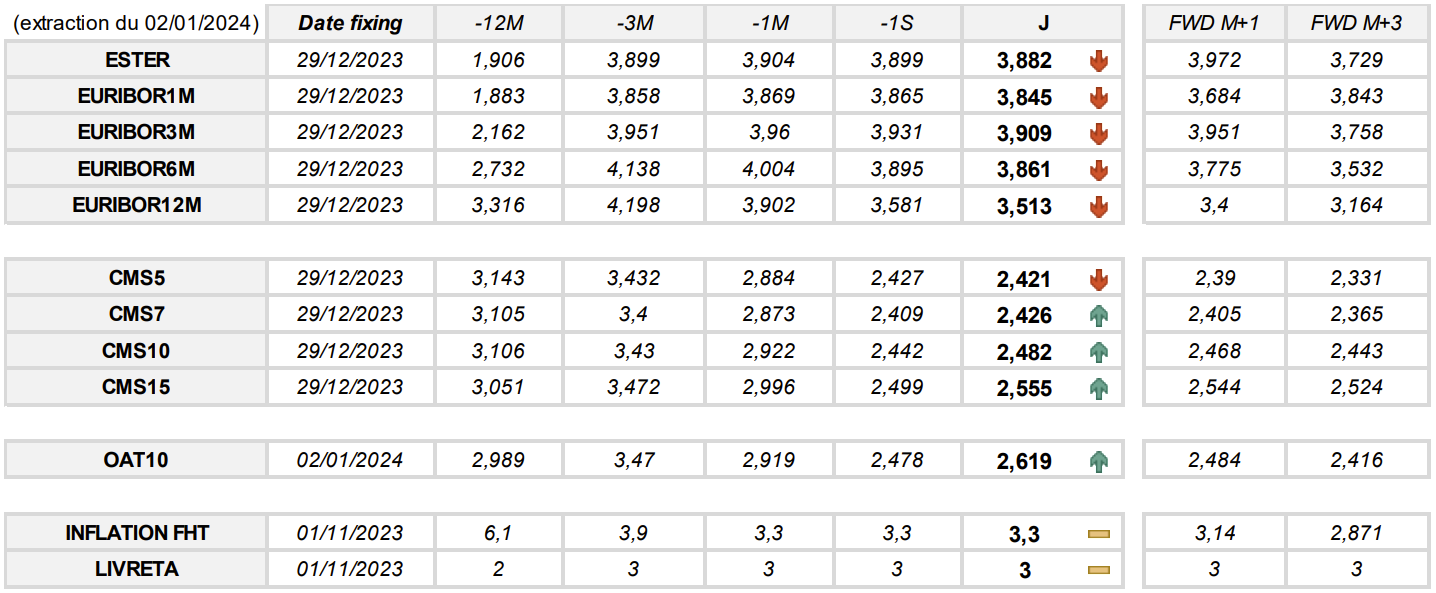

Évolution des taux d'intérêts

Les taux à court terme continuent de décroître progressivement, enregistrant une détente moyenne de 3 points de base (pdb) depuis la semaine dernière. L'inversion de la courbe des taux persiste, illustrée par le spread E3M-E12M actuel à 39 pdb, comparé à 5 pdb il y a un mois et -25 pdb il y a trois mois. Une détente significative des taux à court terme est anticipée dans les trois prochains mois, avec une moyenne de -20 pdb, contrairement aux prévisions haussières du début du mois de décembre, dépassant les 4%.

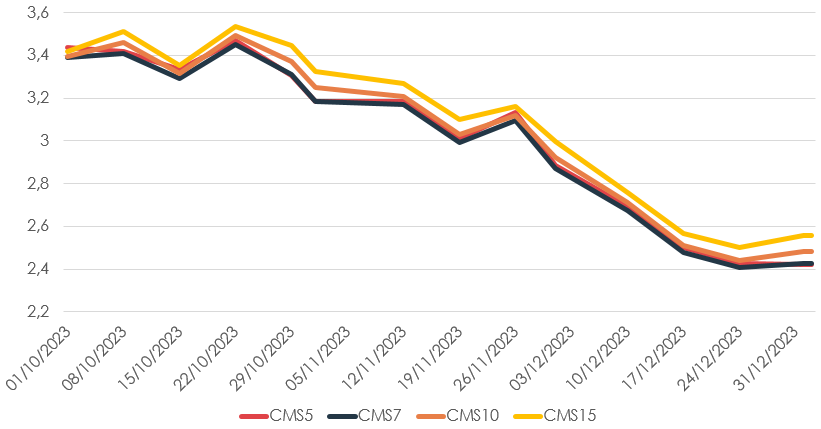

Concernant les taux à long terme, une légère augmentation de 4 pdb en moyenne a été observée depuis la semaine dernière et le début de l'année. Malgré cela, une détente marquée persiste depuis un mois, attribuée au changement de ton des différentes banques centrales. Les taux à long terme ont diminué en moyenne de 45 pdb au cours du dernier mois et d'environ 1% sur les trois derniers mois. On s'attend à ce que ces niveaux soient maintenus au cours des trois prochains mois.

Une disparité notable entre l'OAT10 et le CMS10 est également observée, avec un écart de 14 pdb, alors qu'ils étaient similaires au début du mois de décembre 2023.

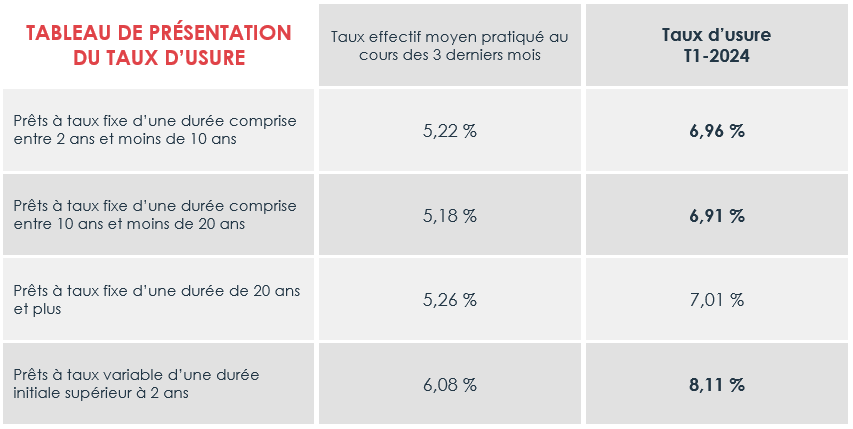

Taux d’usure T1 2024

À partir du 1er janvier 2024, le taux d'usure redevient trimestriel.

En conséquence, pour les prêts destinés aux personnes morales sans activité industrielle, commerciale, artisanale, agricole ou professionnelle non commerciale, le tableau ci-dessous présente les taux d'usure applicables.

Bien que les taux à long terme aient enregistré une détente significative de près de 100 pdb au cours des trois derniers mois, le taux effectif moyen appliqué sur la même période a connu une hausse moyenne de 3% entre décembre 2023 et janvier 2024. En contraste, l'indice CMS10, utilisé comme référence pour les offres sur 20 ans à amortissement constant et périodicité semestrielle, a enregistré une baisse de 2% au cours de la même période. Ces variations suggèrent une possible augmentation des marges bancaires.

On anticipe une diminution des taux dans les offres à taux fixe en 2024, même en dépit d'une hausse générale du taux d'usure.

Egoa Dette, le logiciel de gestion des crédits pour votre entreprise

Egoa Dette, la plateforme de gestion des crédits d'Egoa Finance, fournit une analyse approfondie de vos crédits afin d'optimiser la charge financière, anticiper les changements et gérer les risques. En réponse aux fluctuations des taux et aux défis économiques, elle constitue une solution efficace pour renforcer la maîtrise financière.

{kind=link}

{kind=link}

{kind=link}