Fiscalité et levée d’option dans le cadre du crédit-bail immobilier

31 octobre 2023

Note #6 – Tendances récentes des taux d’intérêt et de l’inflation

9 novembre 2023Analyse / 2 novembre 2023

Temps de lecture : 4 min

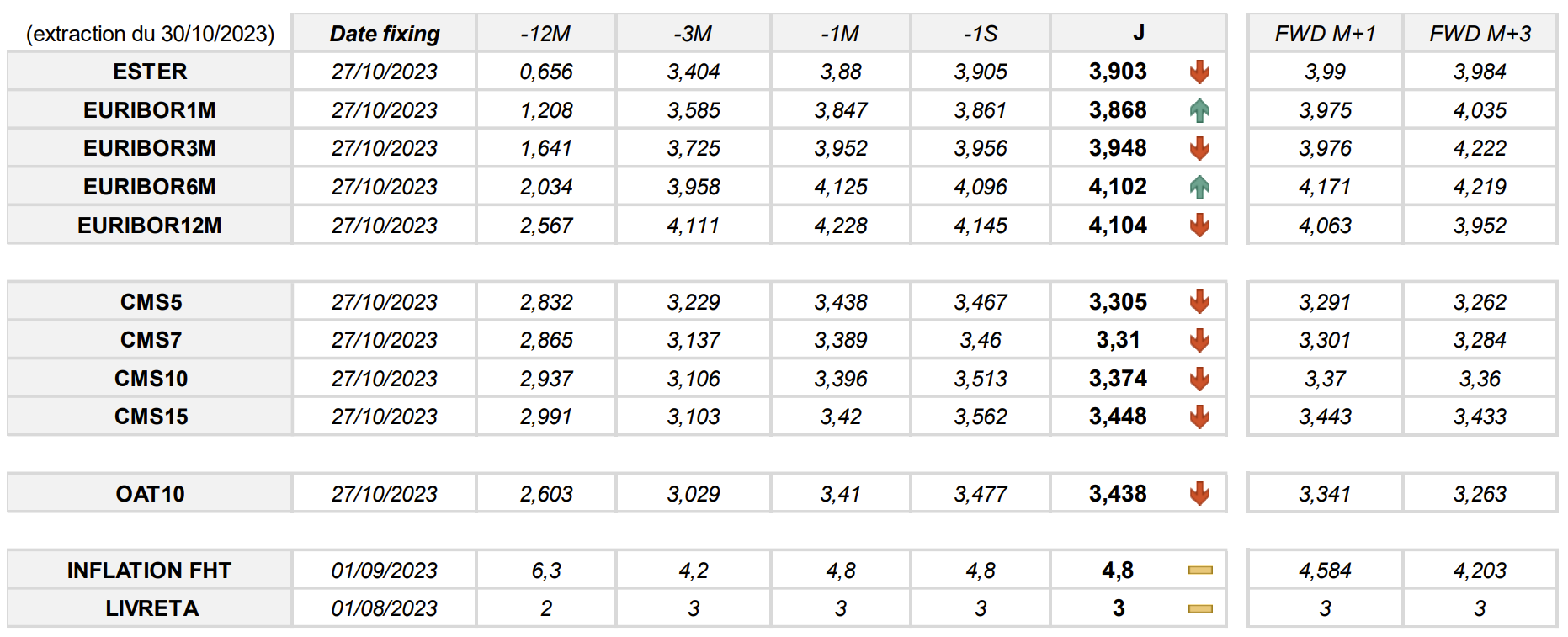

Évolution des taux d'intérêts

Au cours du mois dernier, les taux Euribor sont restés relativement stables. Sur une période de trois mois, on observe une augmentation moyenne de 23 points de base (pdb). Les prévisions suggèrent que les taux à court terme augmenteront de 5 pdb sur le prochain mois, et en moyenne de 10 pdb sur les trois prochains mois. Alors que l'on anticipe généralement une hausse des taux à court terme, l'Euribor12M présente une tendance opposée, avec une baisse de 4 pdb sur le prochain mois et de 15 pdb sur les trois prochains mois, au moment de cette analyse.

Suite à une légère hausse la semaine dernière, les taux à long terme connaissent en moyenne une baisse de 14 pdb pour les CMS et une relative stabilité pour l'OAT10. Sur une période de un mois, les taux CMS restent stables, mais augmentent en moyenne de 20 pdb sur trois mois et de 45 pdb sur un an. Les perspectives pour les taux à long terme au cours des trois prochains mois indiquent une tendance vers la stabilité, voire une légère baisse. Les marchés semblent avoir confiance dans la réduction de l'inflation et l'assouplissement de la politique monétaire à long terme.

Les déclarations de Christine Lagarde concernant le maintien d'une politique monétaire restrictive pour lutter contre l'inflation contribuent à apaiser les anticipations du marché.

Politique monétaire Européenne

Lors de la réunion du 26 octobre, la Banque centrale européenne (BCE) a pris la décision de maintenir ses taux directeurs à des niveaux restrictifs, sans procéder à une nouvelle hausse. Cela signifie que le taux de dépôt, qui avait été relevé à dix reprises depuis juillet 2022, reste inchangé à 4%. Christine Lagarde, présidente de la BCE, a expliqué que l'économie de la zone euro connaît un ralentissement significatif, tout en soulignant que les pressions sur les prix à la consommation demeurent élevées. Le taux d'inflation est encore loin de l'objectif de 2%, ce qui "ne justifie pas un assouplissement de la politique monétaire". A l’issue de sa réunion, le Conseil des gouverneurs de l’institution monétaire s’est dit “déterminé” à assurer “au plus tôt” le retour de l'inflation à sa cible de 2 %. Principal organe de décision de la BCE, il tiendra sa prochaine réunion de politique monétaire le 14 décembre.

De plus, les conflits géopolitiques en cours et les tensions croissantes dans certaines régions peuvent aggraver les pressions inflationnistes en Europe. Les investisseurs ont déjà anticipé une réduction des taux de la BCE au troisième trimestre 2024, avec une diminution de 50 points de base au T3 et de 25 points de base au T4 (Source : Sondage sur la politique monétaire de la Banque centrale européenne - Octobre 2023). Cependant, ce calendrier suscite déjà des désaccords, certains acteurs le considérant comme irréaliste. La mise en œuvre d'un tel calendrier dépendra de l'analyse des indicateurs économiques au cours des prochains mois, ce qui permettra d'évaluer l'impact des politiques monétaires en cours.

Taux d'usure

Le taux d'usure pour le mois de novembre est maintenant disponible et il continue de progresser. Cette augmentation des taux d'emprunt a provoqué une notable diminution de la demande de crédits au troisième trimestre. En parallèle, les critères d'obtention de ces crédits se sont encore renforcés. Dans ce contexte, la Banque centrale européenne (BCE) a déclaré que la dynamique du crédit s'est affaiblie en Europe.

Le taux de croissance annuel des prêts aux entreprises a connu une baisse significative, passant à 0,7% en août et à 0,2% en septembre, par rapport à 2,2% en juillet. Ainsi, pour les prêts accordés aux personnes morales sans activités industrielles, commerciales, artisanales, agricoles, ou professionnelles non commerciales, le taux d'usure est détaillé dans le tableau ci-dessous :

{kind=link}

{kind=link}

{kind=link}