Note #3 -Évolution des taux sur les marchés : la FED opte pour la stabilité

25 septembre 2023

Note #4 -Évolution des taux Euribor et perspectives des politiques monétaires en Europe

26 octobre 2023Bulletin mensuel N°1 / 16 octobre 2023

BANQUES CENTRALES

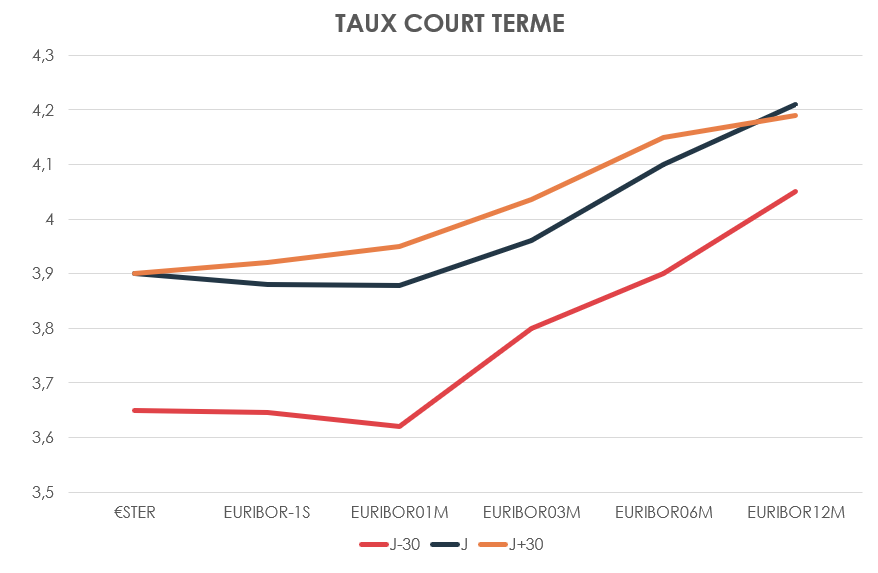

Le 14 septembre, la Banque centrale européenne (BCE) a tenu une réunion pour prendre des décisions concernant sa politique monétaire. Avec une fenêtre de temps limitée pour effectuer une dernière augmentation de ses taux directeurs, la BCE a opté pour une hausse de 25 points de base à partir du 20 septembre, marquant ainsi la dixième hausse depuis juillet 2022. Bien que cette augmentation soit présentée comme probablement la dernière, les taux d'intérêt ne devraient pas connaître de baisse prochaine. Le taux de dépôt de la BCE atteint désormais son plus haut niveau historique, à 4%. En conséquence, les taux d'intérêt des opérations principales de refinancement, de la facilité de prêt marginal et de la facilité de dépôt ont été relevés respectivement à 4,50 %, 4,75 % et 4,00 %.

En revanche, la Réserve fédérale des États-Unis (FED) s'est réunie le 20 septembre et, conformément aux attentes, a maintenu sa politique inchangée. Contrairement à la BCE, la FED n'a pas écarté la possibilité d'une dernière hausse des taux avant la fin de l'année, ce qui est également anticipé dans ses projections économiques. Environ 40% des investisseurs prévoient une augmentation en décembre, selon l'outil Fed Watch. En ce qui concerne d'éventuelles réductions de taux à l'avenir, les anticipations sont moins optimistes qu'en juin dernier, lorsque l'on prévoyait 4 baisses de taux pour 2024, alors qu'actuellement, seulement 2 baisses de taux sont envisagées.

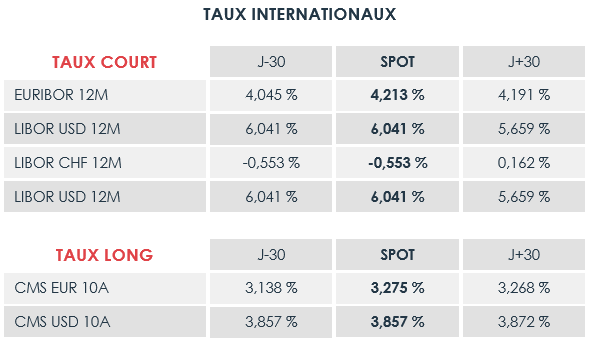

FOCUS TAUX

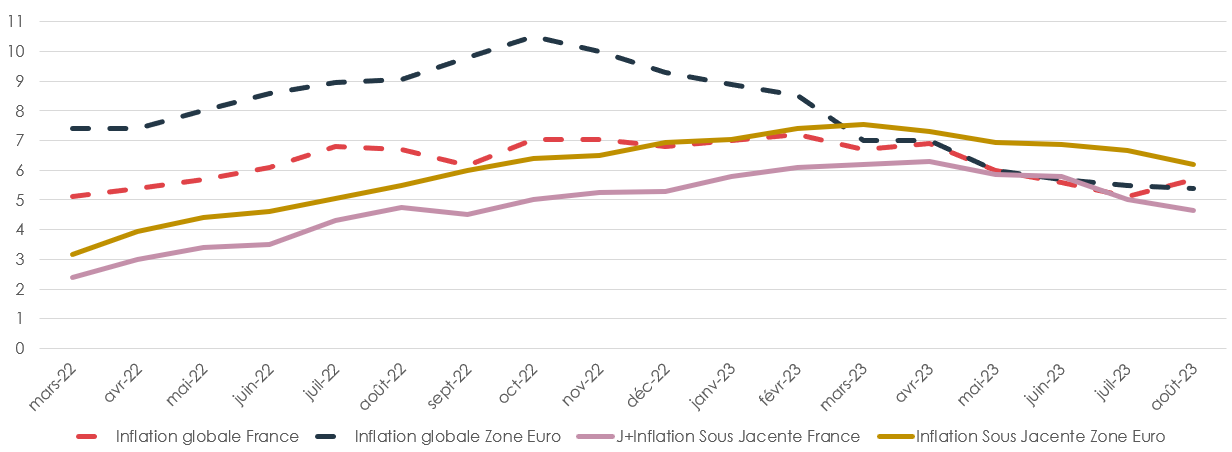

INFLATION

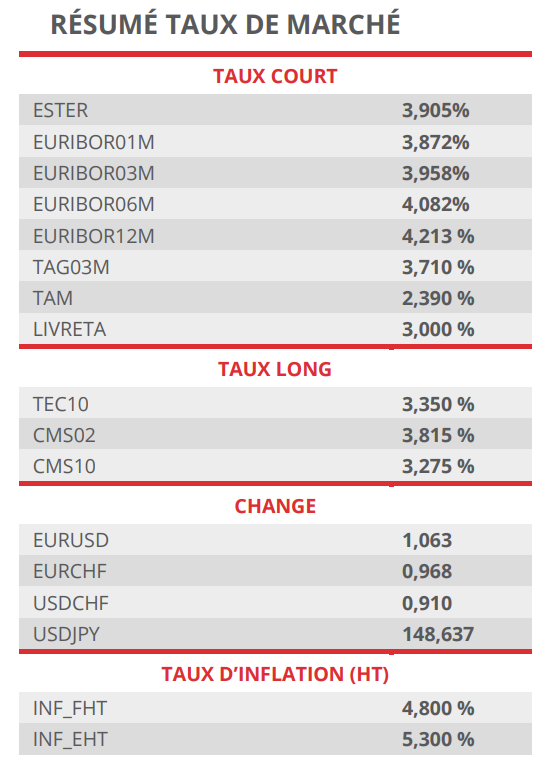

En France, l'inflation a connu une augmentation plus marquée que prévue, passant de 4,3% en juillet à 4,8% en août. Cette hausse s'explique principalement par la flambée des prix de l'énergie, qui ont grimpé de 6,6% en un mois. Cette augmentation est principalement due à la hausse des prix des produits pétroliers et à la révision à la hausse du tarif de l'électricité au 1er août. Cependant, la baisse des prix de production dans l'industrie et les services a contribué à tempérer les pressions inflationnistes, laissant ainsi la porte ouverte à une éventuelle détente de l'inflation de base.

En ce qui concerne l'ensemble de l'Europe, l'inflation annuelle en août est restée stable par rapport à juillet, se maintenant à 5,3%. L'inflation de base a légèrement diminué, passant de 6,6% en juillet à 6,2%. Tout comme en France, la stagnation de l'inflation est en grande partie attribuable à la hausse des prix de l'énergie, bien que dans une moindre mesure. Cette stabilité de l'inflation globale, la diminution de l'inflation de base en Europe, qui reste encore éloignée de l'objectif de 2%, ainsi que les pressions persistantes sur le marché du travail, ont incité la Banque centrale européenne (BCE) à envisager une éventuelle dernière hausse des taux d'intérêt.

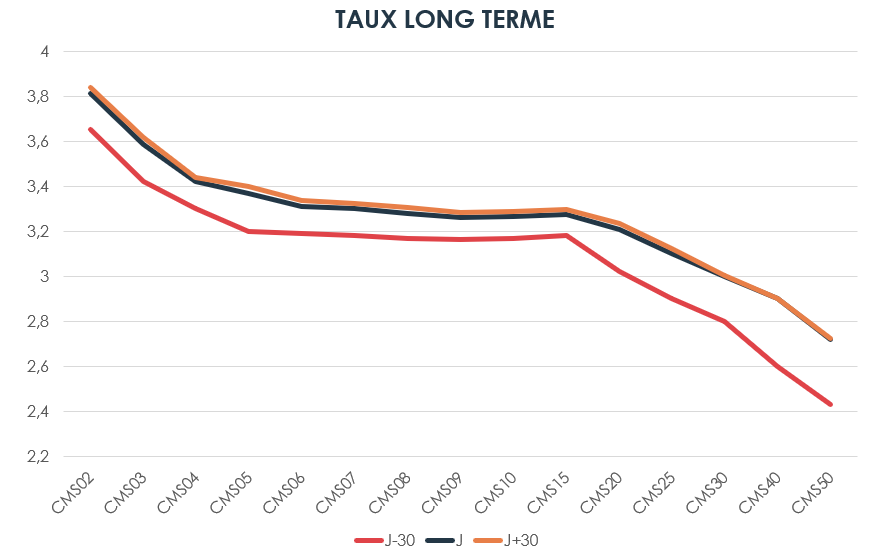

Cependant, les mesures de resserrement de la politique monétaire de la BCE ont eu un impact significatif sur l'activité économique, notamment en restreignant l'accès au crédit, ce qui a eu des répercussions sur les investissements et la consommation. L'activité économique dans la zone euro connaît un ralentissement rapide, en partie en raison de la récession technique que traverse l'Allemagne depuis le début de l'année, après une période de six mois sans croissance. Cette situation exerce une influence majeure sur les futures décisions des responsables de la politique monétaire.

{kind=link}

{kind=link}

{kind=link}